Secteur bancaire: conséquences de l'invasion russe

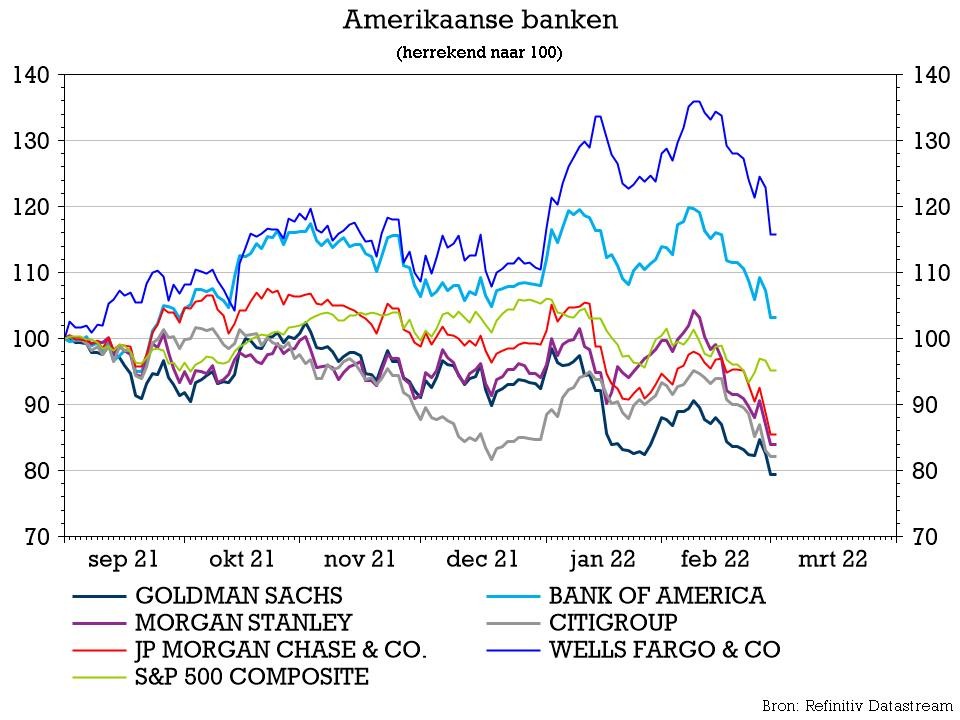

Après de solides performances en 2021, le secteur bancaire mondial, porté par la hausse des taux d'intérêt, la rotation vers la valeur et de sains fondamentaux après la crise du coronavirus, a de nouveau débuté l'année sur les chapeaux de roues. Le secteur bancaire mondial a progressé de pas moins de 10% début février et a même réalisé une surperformance relative de 15% par rapport aux marchés au sens large une semaine avant l'invasion russe en Ukraine. Depuis ce matin, les banques du monde entier ont effacé l'ensemble de leurs gains annuels et plus de la moitié de leur surperformance relative par rapport aux marchés d'actions. Les banques européennes, qui donnaient le ton au début de l'année, ont perdu jusqu'à 20% depuis leur sommet de février.

Impact des sanctions sur le système financier russe

Les sanctions occidentales à l'encontre de la Russie vont profondément perturber le système bancaire et les flux financiers russes. 80% des actifs du secteur bancaire russe font l'objet de sanctions plus ou moins sévères. Certaines banques sont en outre déconnectées de SWIFT. Cette exclusion aura un impact sur les paiements transfrontaliers, étant donné que près de 85% des exportations et plus de 70% des importations sont réglées en devises étrangères. Les banques russes peuvent utiliser un système alternatif, mais celui-ci est très limité et essentiellement destiné à un usage domestique. L'exclusion de SWIFT peut également entraver les paiements.

Les sanctions à l'encontre de la Banque centrale russe ont provoqué la volatilité du rouble, qui a fait grimper les principaux taux russes jusqu'à 20% lundi. Comme la réponse politique russe à ces sanctions inclura probablement des contrôles de capitaux, toutes les banques russes seront durement touchées. Des retraits massifs des dépôts auprès des banques russes ont déjà été rapportés. Les banques russes ont un encours total de crédit auprès de contreparties étrangères de 180 milliards USD, inaccessible actuellement. Le scénario le plus pessimiste entraînera une récession en Russie et une hausse des coûts de financement, un ralentissement de la croissance de l'octroi de crédit et une détérioration de la qualité des actifs du secteur bancaire russe. La Banque centrale russe prendra cependant des mesures pour limiter l'impact sur le bilan et la position de capital des banques russes et pour stabiliser le système financier.

Exposition des banques mondiales à la Russie

En moyenne, l'exposition directe à l'économie de la Russie et à ses marchés est très limitée. L'exposition totale des banques étrangères à la Russie se chiffre à environ 90 milliards USD, dont 30 milliards USD d'exposition directe aux banques russes. Ensemble, les banques italiennes, françaises et autrichiennes sont exposées à la Russie pour un peu plus de 42,5 milliards USD. Certaines banques européennes sont exposées par l'intermédiaire d'une filiale russe. La banque autrichienne Raiffeisen est la plus exposée: 9% du total de ses crédits et environ 39% de son bénéfice net proviennent de sa filiale. LaSociété Générale, Unicredit et la banque hongroise OTP sont également relativement plus exposées avec les crédits de leurs filiales locales, qui représentent environ 2% de l'octroi de crédit total et 6-7% du bénéfice net. ING et Intesa Sanpaolo ont également une filiale locale, mais la part de l'octroi de crédit local dans l'octroi de crédit total est pour ainsi dire négligeable. Il convient de noter que Raiffeisen et OTP ont également une filiale locale en Ukraine qui représente jusqu'à 4% de l'octroi de crédit total, tandis que BNP Paribas, Crédit Agricole et Intesa Sanpaolo ont une exposition au risque plus faible dans leur filiale locale en Ukraine.

L'exposition à la Russie communiquée à ce jour par les banques américaines s'élève à 14,7 milliards USD, la plupart des banques ayant une exposition directe très limitée, à l'exception de Citigroup, qui a annoncé une exposition de près de 10 milliards USD. Les expositions indirectes (entreprises exposées à la Russie) sont plus difficiles à calculer, mais elles devraient aussi être limitées, compte tenu du volume des échanges transfrontaliers, comme en témoignent les volumes commerciaux internationaux. Toutefois, certaines entreprises exportatrices, surtout en Europe, seront touchées par le conflit, ce qui pourrait engendrer de plus grosses pertes sur crédits pour les banques. Globalement, il semble peu probable que les problèmes potentiels d'une poignée de banques puissent engendrer une perturbation des flux financiers normaux irrémédiable pour les dirigeants.

Impact économique mondial

Outre les pertes sur crédits éventuelles, les investisseurs en titres bancaires doivent également tenir compte de l'évolution des perspectives de croissance économique, d'inflation et de taux d'intérêt depuis l'invasion russe. Les actions bancaires se portent bien dans des conditions économiques favorables grâce à la croissance de l'octroi de crédit qui en résulte, tandis que le climat des taux reste bien entendu un critère important. Avant l'invasion, les marchés tablaient sur plus de 6 hausses de taux d'intérêt aux États-Unis en 2022 et 2 hausses de taux d'intérêt dans les 12 prochains mois en Europe. De telles augmentations des taux d'intérêt par rapport aux niveaux actuels historiquement bas auraient été très positives pour le secteur bancaire car elles auraient augmenté leur marge d'intérêt nette.

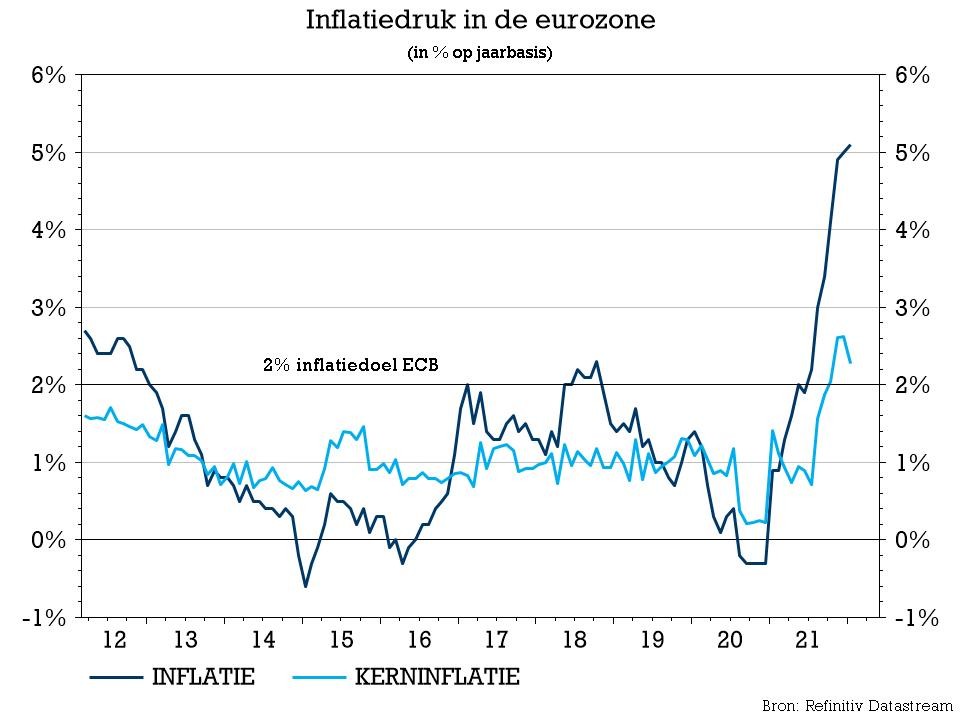

Bien que l' inflation puisse encore s'accélérer dans le sillage de l'invasion russe, les prévisions d'une hausse des taux d'intérêt par la BCE ont déjà été annulées. Aux États-Unis, le nombre de hausses de taux d'intérêt prévues diminue également, même si les investisseurs s'attendent toujours à ce que la Fed relève ses taux 4 à 5 fois cette année. En outre, la croissance du PIB pourrait être affectée par l'incertitude des consommateurs et des entreprises, ainsi que par la hausse des prix de l'énergie et de nouvelles perturbations de la chaîne d'approvisionnement imputables au conflit. Le soutien fiscal des gouvernements pourrait cependant en atténuer l'impact. Une nouvelle hausse de l'inflation aura une incidence sur les charges des banques. En l'espace de deux semaines, les conditions macroéconomiques pour le secteur bancaire se sont en effet considérablement détériorées, ce qui a eu un impact sur la croissance attendue des bénéfices. L'impact économique réel est toutefois plus difficile à estimer et ne sera visible qu'avec le temps.

La vision de KBC Asset Management sur les banques européennes

Selon KBC Asset Management, aucune banque européenne n'est menacée de faillite. Dans l'hypothèse d'un scénario catastrophe pour Raiffeisen qui perdrait ainsi tous ses actifs locaux, la banque conserverait un ratio de capital de base largement supérieur à l'exigence réglementaire minimale. Pour les autres banques, cet effet négatif serait évidemment beaucoup plus limité. Le risque de financement et de crédit pour le secteur semble être limité pour le moment, tandis que l'impact sur les bénéfices est difficile à évaluer. Les cours des actions des banques européennes ont déjà réagi plus que nécessaire en théorie.

L'incertitude économique en Europe est cependant assez élevée compte tenu de la proximité de l'Ukraine, tandis que la baisse des taux d'intérêt, les craintes de stagflation et les problèmes de crédit potentiels plombent le sentiment. La valorisation du secteur bancaire européen est revenue à des niveaux très bas, même si nous tablons sur quelques baisses bénéficiaires. Notre analyste pense que ces actions rebondiront nettement lorsque la situation se stabilisera et que les prévisions de taux seront ajustées. Prévoir le timing est toutefois difficile car la volatilité et l'incertitude pourraient persister pendant un certain temps. Par conséquent, le positionnement des banques de l'UEM dans la stratégie KBC AM a été réduit à une position neutre par rapport au marché de référence.

Notre vision des banques américaines

Les banques américaines sont beaucoup moins exposées à la Russie. L'impact global sur l'économie américaine à court terme pourrait être limité et la croissance du PIB pourrait bénéficier de la réouverture après la vague Omicron. Enfin, un rythme plus lent de hausse des taux d'intérêt aux États-Unis ne serait pas si négatif pour les revenus nets d'intérêts des banques, car des hausses trop rapides pourraient accroître la sensibilité des clients à la hausse des taux d'intérêt. En outre, les investisseurs craindraient moins une erreur de politique de la Fed. L'incertitude prolongée, la baisse des rendements obligataires et un contexte de réduction des risques sont évidemment aussi négatifs pour le secteur bancaire américain, et les plus grandes banques américaines, plus exposées à la situation mondiale, pourraient souffrir un peu plus du conflit. KBC AM continue cependant de penser que les prévisions bénéficiaires pourraient augmenter si la Fed devait effectivement entamer son cycle de relèvement des taux en mars à un rythme modéré, car cela n'est pas encore totalement intégré dans les perspectives actuelles. Notre analyste estime que les valeurs bancaires américaines pourraient enregistrer de solides performances malgré un contexte plus risqué, pour autant que l'économie américaine résiste. Notre préférence de longue date pour les banques américaines au sein du secteur est donc intacte et la stratégie de KBC AM conserve une opinion positive sur les banques américaines, bien que la pondération ait également été réduite la semaine dernière.

Quel impact pour vos investissements?

Nous avons réduit les positions en actions de bien au-dessus à légèrement en dessous de la norme. Sur le plan géographique, nous avons déplacé l'accent de la zone euro vers l'Asie et l'Amérique du Nord. Sur le plan sectoriel, nous avons surtout ajusté nos positions dans les secteurs cycliques et augmenté nos positions dans les secteurs plus défensifs. Nous suivons de près les marchés et les événements et procédons à des ajustements si nécessaire.

Conclusion

Le système financier et l'économie russes vont être durement touchés par les sanctions occidentales. Toutefois, les risques pour le secteur bancaire mondial sont relativement limités et seule une poignée de banques européennes sont exposées plus largement. Une modification des prévisions économiques, une surpondération du secteur bancaire et un risk off ont conduit à une vague de ventes dans le secteur bancaire. KBC Asset Management entrevoit un potentiel pour les actions bancaires, mais l'incertitude reste très élevée, surtout pour les banques européennes. Le rapport risque/rendement pour les banques américaines semble beaucoup plus attrayant à court terme.

Des questions?

Le présent article est purement informatif et ne constitue en aucun cas un conseil en investissement.