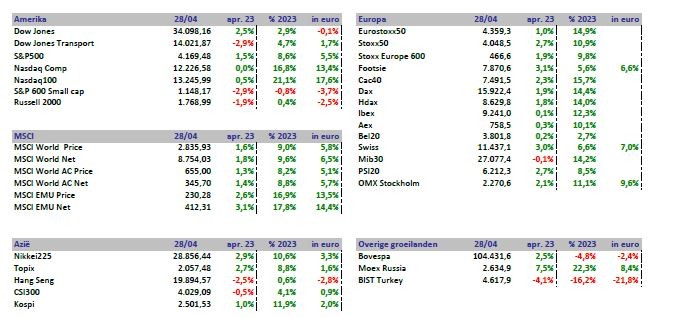

De wereld in beeld: na de maartse buien ... de aprilse grillen

Volatiele markten verder in de ban van inflatie

De Europese aandelenmarkten konden in april wat herstel boeken na de zorgen rond de bankensector in maart. Maar er begint al opnieuw zand in de motor te sluipen. Ondanks de gedaalde olie- en gasprijzen blijft de inflatie hoog. Voedingsprijzen zijn de grote boosdoener. Nu blijkt dat veel voedingsproducenten de inflatie hebben aangegrepen om hun prijzen sneller te verhogen dan hun kosten werkelijk zijn gestegen, rijzen toch wat vragen rond de aanpak van de centraal bankiers. Die richtten zich namelijk vooral op de loon-prijsspiraal maar verloren hierdoor mogelijk de hebzucht van bedrijven uit het oog. Iets om in de gaten te houden de komende tijd.

De eerste twee weken van april zag het er even naar uit dat de olieprijs een comeback zou maken en de inflatie zo nog verder zou stutten. Saoudi-Arabië had namelijk unisono beslist om de productie te verminderen met meer dan 1 miljoen vaten per dag. Hoe snel de prijs omhoog ging, zo snel kwam hij ook opnieuw naar beneden. Eind april staan we opnieuw op de ‘lage’ olieprijzen van begin van de maand, vooral onder invloed van recessievrees in de westerse economieën nu de renteverhogingen zich beginnen te laten voelen.

China lijkt wel een opsteker te gaan worden. Cijfers uit de dienstensector gaven de snelste expansie aan sinds november 2020 en ook de werkgelegenheid zat er mooi in de lift. De heropening van China zorgt in het oosten dus wel voor groei en wat positieve cijfers kan Xi Jinping wel gebruiken. De door de Chinese regering voorspelde groei van 5% ligt namelijk nog een eindje van ons vanaf. Maar op het eerste zicht lijkt de trein dus wel opnieuw vertrokken.

Een regio die vorige maand in de belangstelling kwam is Japan. De Japanse beurs wordt als defensief beschouwd en de waarderingen van de beursgenoteerde bedrijven staat een stuk lager dan de rest van de wereld. En natuurlijk, als Warren Buffet zijn liefde uitspreekt voor Japan …

Deze maand wordt er vooral uitgekeken naar de G7-top van 19 mei. Een escalerende technologieoorlog tussen de VS en China zal er ongetwijfeld ook op tafel komen.

Banken, banken, banken ...

De bankencrisis die in maart de markten beroerde zou ook in april de kop nog opsteken. De eerste kwartaalresultaten van de Amerikaanse grootbanken draaiden bij de eerste lezingen nochtans beter uit dan verwacht. Tot First Republic Bank de boeken opendeed en de deposito’s bij de bank zwaar geslonken bleken. Klanten kozen duidelijk het hazenpad. De Federal Reserve leek de kat uit de boom te kijken en inderdaad, brandweer van dienst JP Morgan Chase haalde het beestje dan maar zelf naar beneden en nam het noodlijdende First Republic over. Aangezien SVB en Signature Bank vrij klein waren is hiermee de eerste echt grote bankfaling in de VS na 2008 een feit. JP Morgan wordt door de overname, met meer dan 10% van het Amerikaanse spaargeld in beheer, nu nog meer ‘too big to fail’.

Weinig verrassingen bij de Federal Reserve

Op 3 mei verhoogde de Amerikaanse centrale bank de beleidsrente met 25 basispunten. Weinig nieuws onder de zon. De Amerikaanse economie blijft aan een matig tempo groeien, er komen nog steeds jobs bij maar kwelduivel blijft toch de inflatie. Geen verrassingen dus maar de markt kijkt natuurlijk altijd voor zich uit. Dus wat is de volgende stap? De centrale bankiers laten echter niet in hun kaarten kijken en zal vergadering per vergadering bekijken of er bijkomende maatregelen nodig zijn. De onrust in de Amerikaanse bankensector zorgt voor zenuwachtigheid. Voor renteverlagingen is het nog veel te vroeg. Daarvoor moet die dekselse inflatie naar beneden en een recessie zal waarschijnlijk, nipt weliswaar, worden vermeden. Voorzitter Powell spreekt nu van een ‘hawkish pause’.

Hoe ziet de markt dit nu? Wel, hier is men toch een licht andere mening toegedaan en gaat men ervan uit dat de rentecyclus achter de rug is. De kans op een recessie wordt in de markt hoger ingeschat dan de prognoses van de Fed en daarom zal de Fed de rente na de zomer moeten verlagen. Wie gelijk krijgt, Powell of de markt ? That’s the question. We weten het waarschijnlijk tegen de zomer.

Bij de Europese centrale bankiers blijft de focus op het terugdringen van de inflatie. De ECB kijkt hier met argusogen naar de evolutie van de onderliggende kerninflatie (dienstensector) en die is uiteraard zeer gevoelig voor loondruk. Uit de notulen van de ECB blijkt dat ze de inflatie een veel groter gevaar vinden dan de problemen rond enkele banken. Een renteverhoging met 50 basispunten in mei is zeker reëel.

Zwak groeitempo voor de Amerikaanse economie

De Amerikaanse economie groeide in het eerste kwartaal met 1,1% op jaarbasis, wat een lichte vertraging betekent. Dit is meteen het zwakste groeitempo sinds het tweede kwartaal van 2022. Oorzaak? De groei van de bedrijfsinvesteringen vertraagde, de voorraden namen af en de stijgende rente blijft de huizenmarkt schaden.

Twijfels zijn er wel rond de arbeidsmarkt. De recente gegevens die wijzen op een vertraging van de arbeidsmarkt worden nu in twijfel getrokken. Het aantal nieuwe werkloosheidsaanvragen, de jobless claims, daalde tot 230.000, een eind onder de verwachtingen.

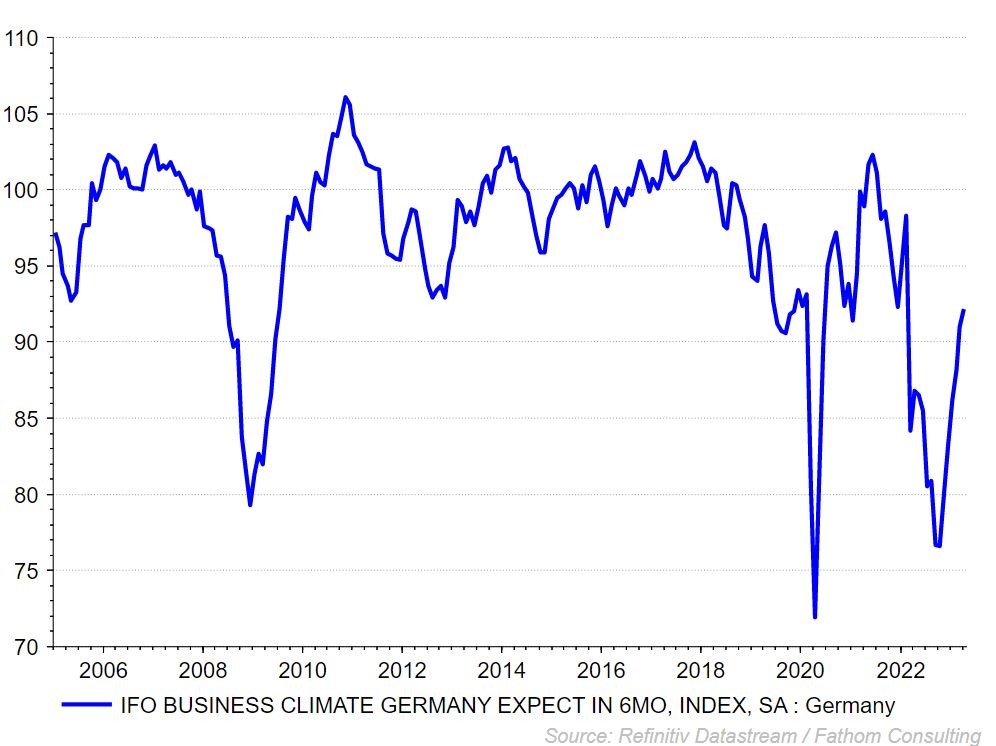

In Duitsland steeg het consumentenvertrouwen naar het hoogste niveau sinds april 2022. De consensus ging uit van een daling. De gedaalde energiekost speelt hier zeker een rol. Ook de Duitse ondernemer toont zich iets optimistischer. De ifo-index steeg tot 93,6, de 6de opeenvolgende periode van stijging en het hoogste niveau sinds februari vorig jaar. De zorgen van het bedrijfsleven nemen weliswaar af, maar de dynamiek ontbreekt nog. In België daalde het ondernemersvertrouwen wel voor het eerst in 5 maanden.

Chinese motor komt stilaan op toerental

Het was recent vooral uitkijken naar de Chinese economische kwartaalcijfers, de eerste na het loslaten van zero-covidbeleid in december vorig jaar. Vooraf was er enige onzekerheid omdat enkele indicatoren tegengestelde signalen uitstuurden. Maar dit bleek na de cijfers allemaal nogal mee te vallen. De Chinese economie kende in het eerste kwartaal van 2023 een groei van 4,5% jaar-op-jaar, de consensus lag op 4%. De dienstensector presteerde het best en dan vooral de deelsectoren die het meeste hebben geleden tijdens de coronamaatregelen. Mooie cijfers, maar voor de doelstelling van de overheid op 5% moet nog een tandje worden bijgestoken. De overheid blijft niet bij de pakken zitten en kondigde al extra infrastructuurwerken aan. De overheid heeft nog monetaire stimuli achter de hand. De inflatiedruk is er nog zeer laag, wat extra mogelijkheden biedt.

Wat nu Federal Reserve?

Waar tot enkele weken geleden de markt overtuigd was van een renteverhoging met 50 basispunten zorgde het tumult op de financiële markten dat de Amerikaanse centrale bank de renteverhoging beperkte tot 25 basispunten. Uit de commentaren na de beleidsvergadering leiden we af dat het merendeel van de Fed-gouverneurs ervan uitgaan dat nog één renteverhoging noodzakelijk is,. We kunnen dus besluiten dat de rentecyclus nu wel in de laatste rechte lijn zit. De toon werd duidelijk gematigd, maar het is duidelijk dat de inflatie nog niet getemd is (zie verder).

De Amerikaanse economie blijft al bij al in goede doen. De werkloosheid blijft ook zeer laag (4,5%). De recente financiële turbulentie zal het proces van monetaire verstrakking trouwens een handje helpen. De kredietverlening zal immers getemperd worden. De markt gaat nu op zoek naar de timing van de volgende versoepelingscyclus.

Ook in andere landen werd op de monetaire rem gestaan. De Bank of England verhoogde de rente met 25 basispunten tot 4,25% en de Zwitserse nationale bank verhoogde de belangrijkste beleidsrente met 50 basispunten tot 1,5%. In Noorwegen verhoogde de Norges Bank de rente met 25 basispunten tot 3%. In Australië daarentegen overweegt men een pauze in de rentecyclus.

Bedrijfsresultaten

First Republic Bank mag dan een domper geweest zijn wat resultaten betreft, vele andere bedrijven wisten mooie rapporten over het eerste kwartaal te publiceren. De niet-cyclische sector deed gouden zaken en de grote voedingsproducenten spinden garen bij het consumentengedrag. Sterke merken lijken vlot prijsverhogingen te kunnen doorrekenen, het zal de consument voorlopig worst wezen. Ook technologie deed het goed met knappe kwartaalupdates bij de meeste gekende technologiereuzen. En als ‘vanouds’ was ook de farmasector op de afspraak. Bij deze volatiele markten blijven zij een defensieve groeier, zeker de grote namen die, door hun stevige voorraad cash, de verhoogde rente niet meteen voelen doorsijpelen.

Voorlopig echter rapporteren vele bedrijven betere cijfers dan de, op zich wel vrij lage, analistenverwachtingen.

Rentenmarkten gevangen tussen inflatievrees en groeiafkoeling

April bleek een uiterst volatiele maand te zijn voor vastrentende producten.

Enerzijds zorgt de hardnekkige inflatie er voor dat de visie op hogere beleidsrenten springlevend blijft. Anderzijds worden als gevolg van de agressieve renteverhogingen toch stilaan barsten zichtbaar in het groeiverhaal van de wereldeconomie.

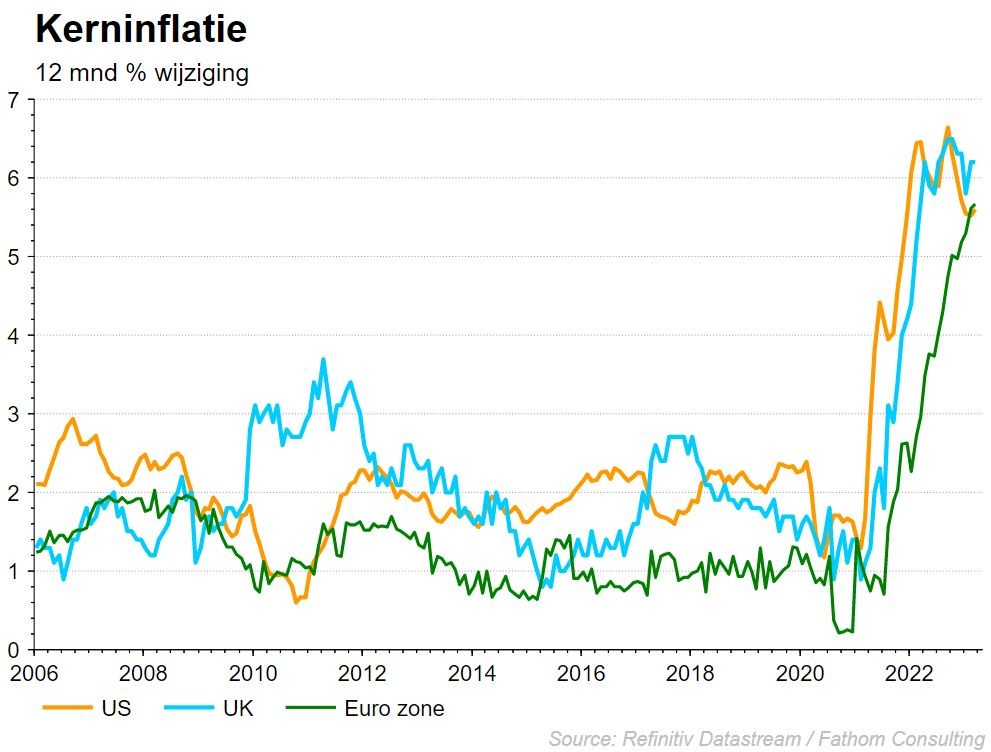

Wat betreft het inflatieprobleem begint de hemel stilaan een beetje op te klaren. De piek van de headline inflatie ligt ondertussen al een 6-tal maanden achter ons, met dank aan de forse daling van de energieprijzen. Ook de kerninflatie (zonder de volatiele voeding- en energieprijzen) lijkt wat af te toppen.

Ook al situeert die kerninflatie zich nog steeds duidelijk boven de beleidsdoelstellingen van de centrale banken (2%), toch zou de lichte daling enig comfort moeten bieden aan de centrale bankiers. Wellicht zullen de beleidsrentes zowel in Europa als in de VS later deze maand verder worden opgetrokken, maar het tempo van renteverhoging zal worden afgeremd. De markt verwacht dat de rente slechts met 25 basispunten zal worden opgetrokken. De door de markt verwachte piekrente lijkt dan ook in zicht te komen.

Wat betreft de groei pakken zich dan weer donkere wolken samen boven de economische horizon. In de VS lijkt het er sterk op dat zeker in de tweede jaarhelft de economische groei zal dippen. Vooral de vertrouwensindicatoren duiden hierop. De harde economische cijfers blijven voorlopig op peil, voornamelijk dankzij de dienstensector.

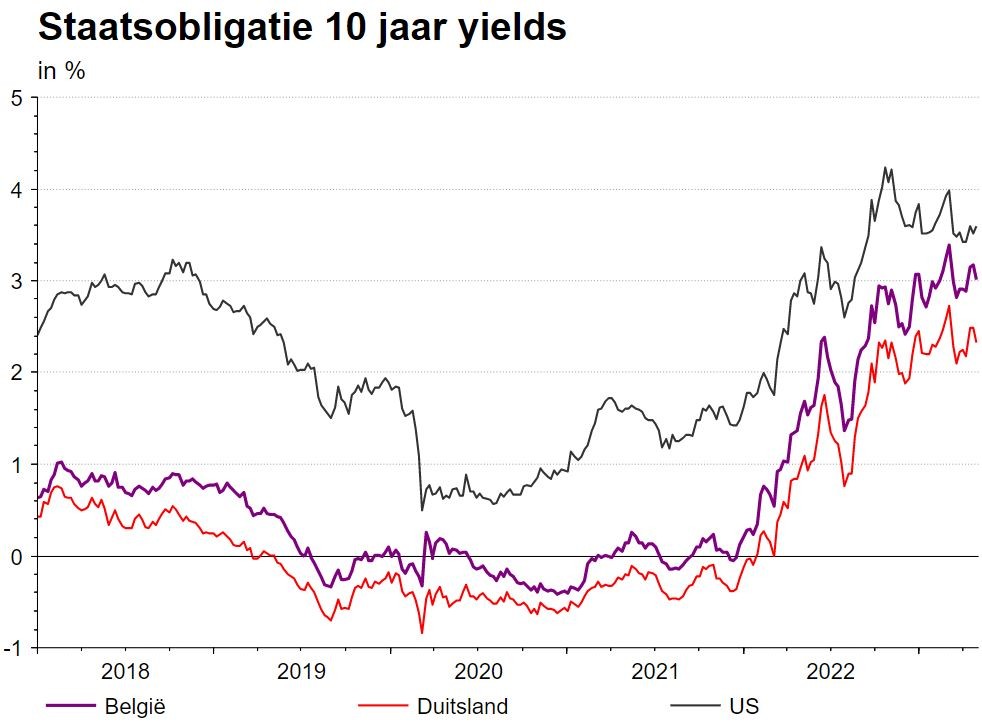

Beide tendensen, hoge inflatie en lagere groei, hielden elkaar de afgelopen maand mooi in evenwicht waardoor de overheidsrenten eerder zijwaarts bewogen.

De curve werd wat steiler doordat de lange rente ietwat meer steeg dan de korte, maar ook hier bleven grote bewegingen uit.

Binnen de eurozone zagen we de spreads tussen de kernlanden en de perifere landen uitlopen.

De kredietspreads op bedrijfsobligaties bleven nagenoeg stabiel. De interesse van de markt in investment grade obligaties was door de vrees voor een economische groeivertraging hoger dan in de meer speculatieve high yield obligaties.

Op het vlak van munten kon de euro zijn sterke reputatie van de afgelopen maanden bevestigen. De dollar bleef stabiel, maar munten als de Noorse kroon, Nieuw-Zeelandse dollar, Turkse lira en Japanse yen verzwakten fors ten opzichte van de euro.

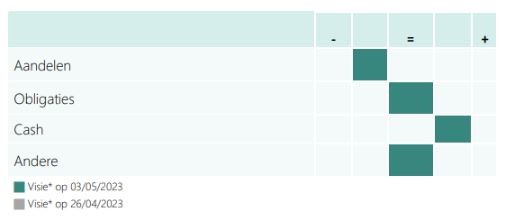

KBC Beleggingsstrategie

- Activaspreiding: de neerwaartse risico’s van het economisch scenario zijn toegenomen waardoor we een voorzichtigere houding tegenover risicovolle activa aanhouden. Het aandelenluik werd hierdoor recent van neutraal naar licht onderwogen gebracht.

- Obligaties bieden door de gestegen rente een behoorlijk rendement en zijn een buffer in tijden van onzekerheid. We beleggen op de norm.

- Als grootste risico blijven we bij de inflatie. Deze heeft invloed op het beleid van de centrale banken en bijgevolg op de economische groei.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.