De wereld in beeld: 'Sell in May and go away…?'

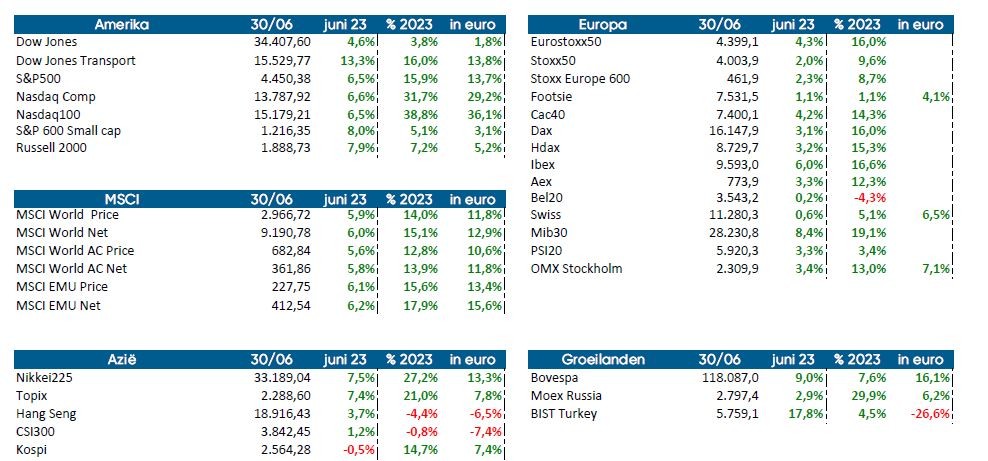

Beurswijsheden. Ze zijn van alle tijden. “Let your profits run”, geen vallende messen proberen te vangen of u zal zich snijden, “dead cat bounce” en misschien wel de bekendste “sell in May and go away but remember to come back in September”. Voorlopig gaat die laatste wijsheid nog niet op, want wat de wereldwijde indices betreft kende juni, ondanks enkele moeilijke momenten, een positief maandrendement. Toch nuanceren, want de winsten worden gestuwd door slechts een handjevol aandelen waardoor van een breed herstel helemaal geen sprake is.

Artificial Intelligence neemt hoge vlucht

Artificial Intelligence(AI), hét buzzword van het moment. Bedrijven die AI opnemen in de commentaren van hun bedrijfsresultaten of die hun vooruitzichten positief bijstellen naar aanleiding van de nieuwe technologie scheren hoge toppen. Stratosferisch lijkt het wel. Onze eigen strategisten omschrijven het als “bubbelig”, en daar begint het zo zoetjesaan wat op te lijken.

Toegegeven, AI heeft ongekende mogelijkheden, maar het potentieel moet nog echt worden ontgonnen. En wat de bijdrage zal zijn aan bedrijfsresultaten is het nog koffiedik kijken, wat de chipbakkers van deze wereld u ook willen doen geloven. De godfather van beleggen, Warren Buffet, denkt er ook het zijne van en verklaarde te passen voor de hype. Wij schreven deze tekst ook alvast zonder hulp van ChatGPT.

De techbedrijven maken momenteel wel van het momentum rond AI gebruik om hun waardering te laten oplopen en zo de beurzen (en dan vooral de Amerikaanse techbeurs Nasdaq) te ondersteunen. Die Nasdaq lijkt dan ook de grote winnaar van de maand maar niets is minder waar. Het is de Nikkei die onze Belgian Cats mag vervoegen op het hoogste schavotje in juni. De Japanse index blijft maar profiteren van een uitermate rustige Japanse centrale bank die de rente onvermoeid op een erg laag pitje houdt. De Japanse yen komt hierdoor wel onder druk, maar dat zet allerminst een rem op de (export-)pret in het land van de rijzende zon.

En dan waren er nog de centrale banken. Niet alleen de Amerikaanse FED en de Europese ECB spraken strenge taal over de rente, maar ook veel “kleinere” centrale banken gingen onvermoeid verder in hun strijd tegen de galopperende inflatie. De Australische, Noorse en Britse centrale banken moesten allemaal aan de bak. En dat deden ze ook met renteverhogingen tot gevolg, soms hoger dan verwacht.

De FED mag dan wel een pauze hebben ingelast deze maand, de strenge taal die voorzitter Jerome Powell sprak na het besluit stuurde toch een kleine schokgolf door de markten. Vreemd genoeg waren het opnieuw de banken die initieel het slechts reageerden, maar dat hoeft eigenlijk niet te verrassen. En waar u zou denken dat ook technologie toch moeite zou hebben met hogere rentevoeten werd een AI-doekje boven gehaald om het bloeden te stelpen.

De ECB van haar kant deed wat er verwacht werd. Een renteverhoging van 25 basispunten en de aankondiging dat er nog verhogingen zullen volgen. Dé verrassing kwam, hoe kan het ook anders, uit Turkije waar herverkozen president Erdogan een nieuwe voorzitter van de Turkse centrale bank de opdracht had gegeven om de torenhoge inflatie te bestrijden. Kent u minder benijdenswaardige jobs? Ze verhoogde het belangrijkste rentetarief meteen van 8,5 procent naar 15 procent (een verhoging met maar liefst 650 basispunten!), maar economen hadden gerekend op een verhoging tot 21 procent, waardoor de Turkse lira opnieuw tuimelde. Iets over een ezel en een steen denken wij dan.

Inflatie, de calvarietocht richting 2%

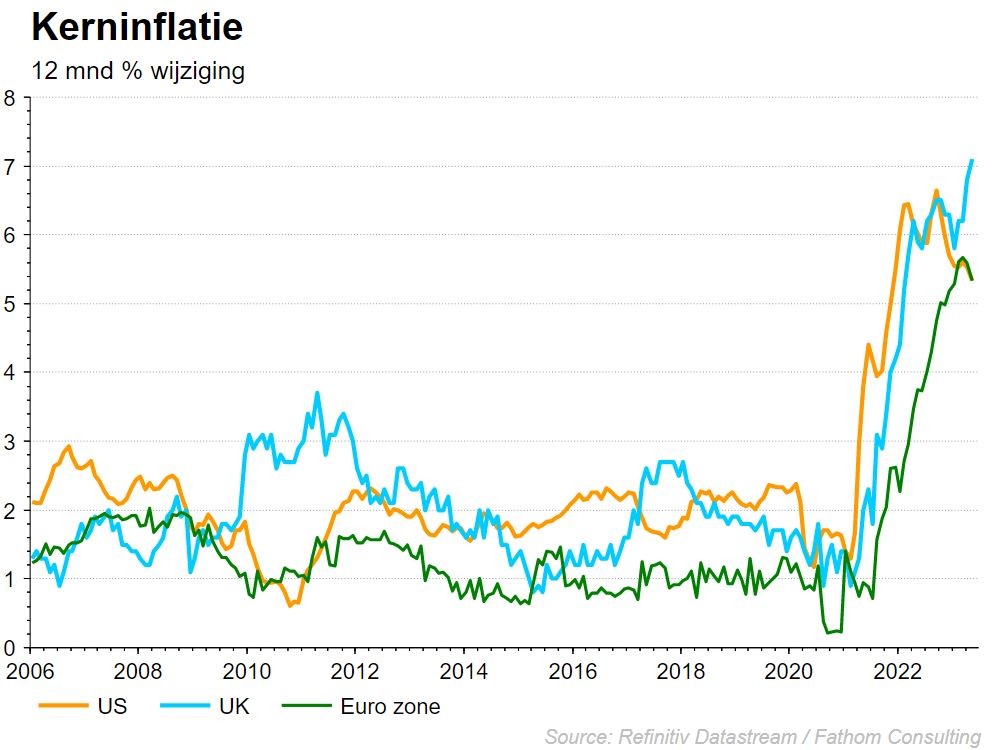

De Amerikaanse inflatie verraste half juni positief en kwam lager uit dan economen hadden verwacht. Geen euforie evenwel want de kerninflatie (de inflatie zonder energie- en voedingsprijzen) bleef met 5,3 procent hoog boven de 2%-doelstelling. Ook in Europa zien we verdere lichte dalingen, maar blijft het inflatiebeest aanwezig. Voor Europa spelen vooral de lagere energieprijzen in de kaart. De Britten hebben van hun Brexit nog geen plezier gehad, want ook daar blijft de inflatie torenhoog. De Britse centrale bank verhoogde dan ook fors opnieuw de rente en dat zullen gezinnen de komende tijd beginnen voelen in het VK. De Britten hun hypothecaire kredieten zijn immers voor het gros uitgegeven tegen een 2-jaarlijks herzienbare rentevoet, waardoor velen bij die herziening voor een fors hogere afbetaling zullen komen te staan. Afwachten of de huizenmarkt er stand houdt.

En dan komt er ook nog eens de speurtocht naar groei bij

Verschillende economische indicatoren gaven in juni mee dat groei de komende tijd echt een speld in een hooiberg zal blijven. Vooral dan de ‘ontwikkelde economieën’ in Europa en de VS staan voor een periode van extreem lage groei rond 1% per jaar, afhankelijk van de vorser. Ook de dienstensector, die het year-to-date eigenlijk goed deed, verloor de afgelopen weken wat aan momentum. Voor groei moeten we dus verder kijken, namelijk naar de opkomende markten en China. Wat deze laatste betreft blijven we voorlopig wel op onze honger zitten. De grote Chinese heropening, die de binnenlandse markt vleugels zou geven, laat op zich wachten. En ook de Chinese overheid komt voorlopig niet met de, door beleggers gewenste, nodige stimulus. Opkomende markten bieden dan een beter perspectief. In opkomend Azië en India bijvoorbeeld zit het momentum wel mee.

KBC Beleggingsstrategie

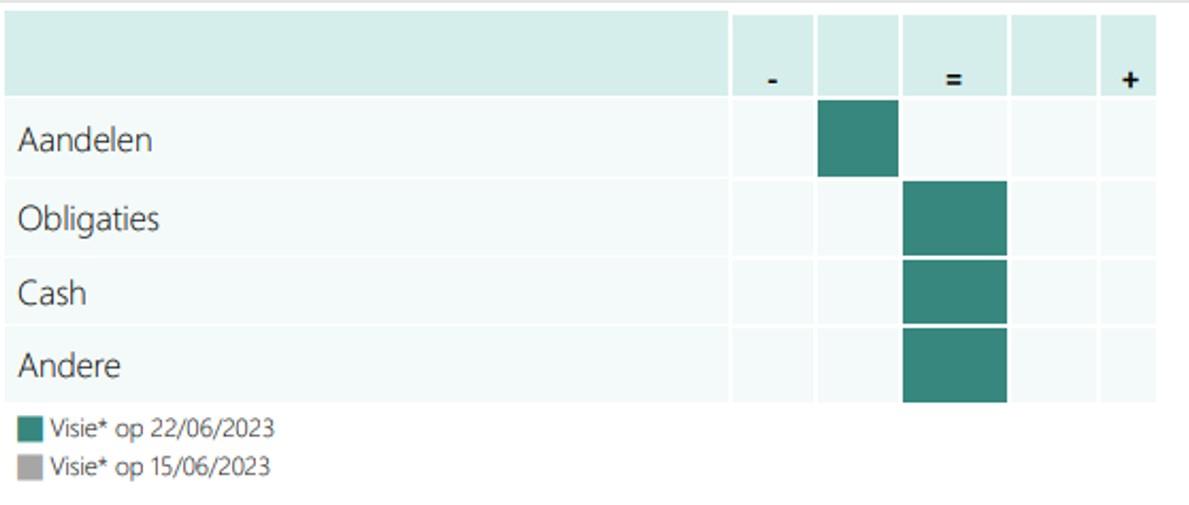

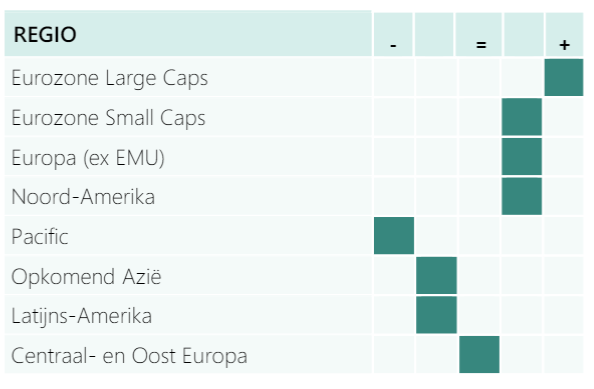

Onze beleggingsstrategie houdt vandaag dan ook een slag om de arm. Aandelen worden licht onderwogen aangezien er toch wat extra risico’s in het economische scenario zijn geslopen. Obligaties en cash houden we op de norm, hoewel we toch wat cash naar obligaties omgezet hebben. Obligaties zijn dan ook terug als defensief asset nu ze opnieuw een rendement kunnen bieden en de markten de meeste renteverhogingen al lijken ingeprijsd te hebben.

Wat sectoren binnen aandelen betreft zoeken we eerder defensieve sectoren zoals de niet-cyclische consumentensector en de gezondheidszorg op. Vastgoed, industrie en cyclische sector blijven onderwogen. De technologiesector blijft op de norm maar binnen die sector overwegen we software omwille van het defensievere karakter. De hardware namen onderwegen we dan weer en daar wisten we al wat winsten van de AI-rally veilig te stellen.

Al deze inzichten zorgen er ook voor dat onze visie op thema’s deze maand niet is gewijzigd. De defensievere thema’s blijven overwogen en alles wat conjunctuurgevoelig is, plaatsen we even een trapje lager.

Vastrentende markten

Hoge kerninflatie houdt centrale bankiers in het gelid

Afgelopen maand werd bevestigd dat het geen sinecure zal zijn om het inflatiespook te verjagen. Vooral de kerninflatie (zonder de volatiele voedings- en energiecomponent) blijft fluctueren hoog boven de doelstellingen van de monetaire beleidsmakers.

Centrale bankiers reageerden als door een wesp gestoken en verhoogden op vele plaatsen in de westerse wereld het centrale rentetarief meer dan verwacht.

Voorbeelden zijn onder meer het Verenigd Koninkrijk, Australië en Noorwegen.

In Europa besliste de centrale bank de rente met de aangekondigde 25 basispunten te verhogen, maar herhaalde meteen ook dat dit niet de laatste renteverhoging zou zijn. In de VS tenslotte besliste men om geen actie te ondernemen, maar blies men wel koud en warm tegelijkertijd door te hinten op nog extra renteverhogingen tijdens de zomermaanden.

Minstens even belangrijk als de doorgevoerde renteverhogingen was de boodschap van menig centrale bankier dat na het bereiken van de piekrente, deze lang gehandhaafd zal blijven.

De gevolgen van dit strengere monetaire beleid lieten zich vooral voelen aan het korte eind van de rentecurve. De 2-jaarrente steeg fors, terwijl de langere looptijden stabiel bleven en voor heel wat landen zelfs daalden. Het ziet er niet meteen naar uit dat de inverse rentecurve snel zal verdwijnen.

Binnen de eurozone blijven de perifere landen het uitstekend doen: de langetermijnrente van landen als Griekenland, Spanje en Italië daalde vorige maand fors.

Op het vlak van de bedrijfsobligaties daalde de kredietspread op zowel investment grade als high yield obligaties. Vooral de risicovolle junkobligaties presteerden goed.

Op economisch vlak werden enkele zwakke vertrouwensindicatoren gepubliceerd. Het wordt stilaan duidelijk dat het strenge monetaire beleid wellicht de economische groei voor een tijdje zal afremmen. Het is dan ook de vraag of de goede performance van high yield in zo’n klimaat kan aanhouden nu meer en meer economische sectoren en bedrijven voorzichtiger worden.

Wat munten betreft bleef de dollar de afgelopen maand stabiel. De meeste andere belangrijke munten verzwakten ten opzichte van. de eenheidsmunt. Slechtste performers de afgelopen maand waren, de Japanse yen, Noorse kroon, Turkse lira en Russische roebel.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.