Glapinski doet Poolse rentes opstuiven

De Poolse centrale bank (NBP) is niet meteen het boegbeeld van monetaire orthodoxie. Een beetje zoals bij de Hongaren krijgt de groei vaak voorrang op prijsstabiliteit. Kwatongen durven ook de politieke onafhankelijkheid al eens in vraag stellen. Wij houden het bij de feiten. Oordeelt u dan vooral zelf.

Wat u moet weten: de NBP trok de rente tussen september 2021 en september 2022 op van 0.1% tot 6.75%. CPI inflatie bereikte de piek vijf maand later, op 18.4%. Eén jaar na de laatste verhoging zag de NBP al ruimte voor een renteknip. Het werd meteen een stevige: 75 bpn. De voorwaarde die NBP-voorzitter Glapinski zelf vooropstelde, CPI <10%, was nochtans niet vervuld. “Dat komt wel.” Op vijf oktober schaafde de centrale bank er nog eens 25 bpn af. CPI bedroeg toen 8.2%. Dit betekent dat het monetair beleid via een negatieve reële (voor inflatie gecorrigeerde) rente nog altijd uiterst accomoderend werkte, ook al was de 2.5%-inflatiedoelstelling verre van bereikt. De beleidsbocht kwam kort voor de Poolse verkiezingen van 15 oktober. Het betekende het einde van de eurosceptische PiS-partij die acht jaar lang de plak zwaaide. In die periode schoof het met succes zowel Duda als president (nog tot 2025) en Glapinski (2028) als NBP-voorzitter naar voor.

Na de verkiezingsoverwinning van het pro-Europese blok onder leiding van Donald Tusk klonk het opnieuw anders bij de NBP. Inflatie matigde voort tot 6.1% in december maar de centrale bank behoudt al sinds november het status quo, zo ook op de eerste reünie van het jaar eergisteren. Het is vooral de onzekerheid rond Tusk’s (fiscaal) beleid dat aanspoort tot terughoudendheid, klinkt het. De beleidsverklaring van de januarivergadering bood wat dit betreft weinig nieuwe inzichten. De toelichting van Glapinski daags nadien des te meer. Het meest opvallende was dat hij uit het niets renteverhogingen opnieuw op tafel legde. Het is niet het basisscenario maar Glapinski houdt alle opties open voor het geval de regering zowel het btw-tarief op voeding en de energiesubsidies normaliseert. Inflatie kan in de tweede jaarhelft dan opnieuw versnellen tot 8%. In de alternatieve denkpiste maakt Glapinski zich dan weer zorgen over de tragere desinflatie in onderliggende maatstaven, onder meer omwille van aanhoudende krapte op de arbeidsmarkt. Kerninflatie (exclusief voeding en energie) bedroeg volgens de meest recente data 7.3% (november).

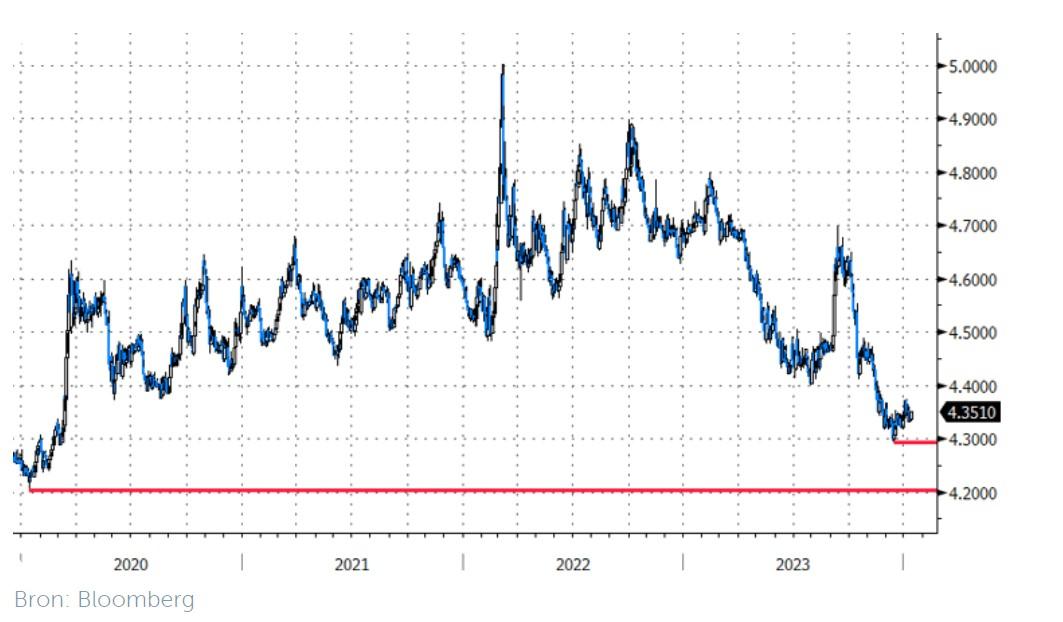

De voorzitter liet duidelijk verstaan dat de beleidsrente ook in februari ongemoeid blijft. Maart (inclusief nieuwe vooruitzichten) is in theorie de beste kanshebber voor een vervolg van de versoepelingscyclus. KBC Economics gaat daar sinds de novembervergadering ook van uit. Maar na Glapinski’s verschijning gisteren helt de risicobalans richting verder uitstel. Dat kan bijvoorbeeld als de NBP oordeelt dat er op dat moment nog altijd onvoldoende fiscale duiding is. Poolse swaprentes scheurden gisteren in navolging van de persconferentie in elk geval stevig hoger. Het korte eind trok weinig verrassend de kar (+10 bpn). De zloty won terrein in een dagperspectief maar deed het niet per se beter dan de regionale collega’s. Het uitzicht op een positieve reële rente en de politieke regimeshift wapent de zloty met sterke troeven. We vinden wel dat de Poolse munt daar ondertussen al een mooi voorschot op nam. Als nu ook de rentes in de VS en Europa een tegenbeweging op de recente correctie inzetten, is een breuk beneden EUR/PLN 4.30 op korte termijn niet evident.

Grafiek: EUR/PLN: zloty nam al mooi voorschot op gewijzigde politieke en monetaire context

Hebt u hierover vragen?

Contacteer uw private banker of wealth manager.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.