Wordt het een stormachtige winter na zwoele zomer voor de bedrijfsresultaten?

Het resultatenseizoen voor het derde kwartaal nadert stilaan zijn ontknoping. De resultaten lijken op het eerste zicht prima, met vooral in de VS de nodige dosis positieve verrassingen en zelfs opnieuw positieve winstgroeicijfers ten opzichte van een jaar geleden. Toch reageerden de beurzen voorlopig niet al te enthousiast op de resultaten, en met reden: de omzetgroei kon amper tekenen van beterschap optekenen, heel wat bedrijven waren voorzichtig tot zelfs pessimistisch in hun vooruitzichten, en in andere contreien, zoals Europa, waren de cijfers eerder teleurstellend.

Het goede nieuws: winstresultaten en verrassingen

Wie het glas halfvol wil zien, focust best op de winsten in de VS. Met zo'n 340 van de 500 bedrijven gerapporteerd, is de teneur positief, met winstgroeicijfers die zo'n 8% hoger uitkomen dan de verwachtingen. Na kwartalen van negatieve cijfers tegenover de vorige kwartalen, lijken de S&P 500-bedrijven af te stevenen op een winstgroei van zo'n 3 à 4% tegenover het derde kwartaal van 2022. Ook tegenover Q1 en Q2 zien we een voorzichtige groeiversnelling.

De sectoren die de grootste winstgroei optekenen vinden we onder meer bij de cyclische consumenten – en dan vooral bij de consumentendiensten (bv. toerisme) - de mediabedrijven en software. De tweespalt die we in de rest van de economie zien, met blijvend sterk vertrouwen in de dienstensector en zwakte in de wereldwijde industriële sectoren, laat zich ook in de bedrijfsresultaten duidelijk zien.

Bij de zwakkere broertjes vinden we onder meer basismaterialen, traditionele- en alternatieve energie, transport, hardware en halfgeleiders. Ook Amerikaanse bedrijven in de gezondheidszorg leggen zwakke cijfers neer: in het postcovidtijdperk dalen hun winsten terug naar normale niveaus.

Algemeen zien we dus wel positieve winstgroeicijfers, ondanks de stevige tegenwind van bijvoorbeeld de forse renteverhogingen van de centrale banken.

In de meeste sectoren slagen bedrijven er immers wonderwel in hun marges op een nog steeds historisch hoog peil te houden.

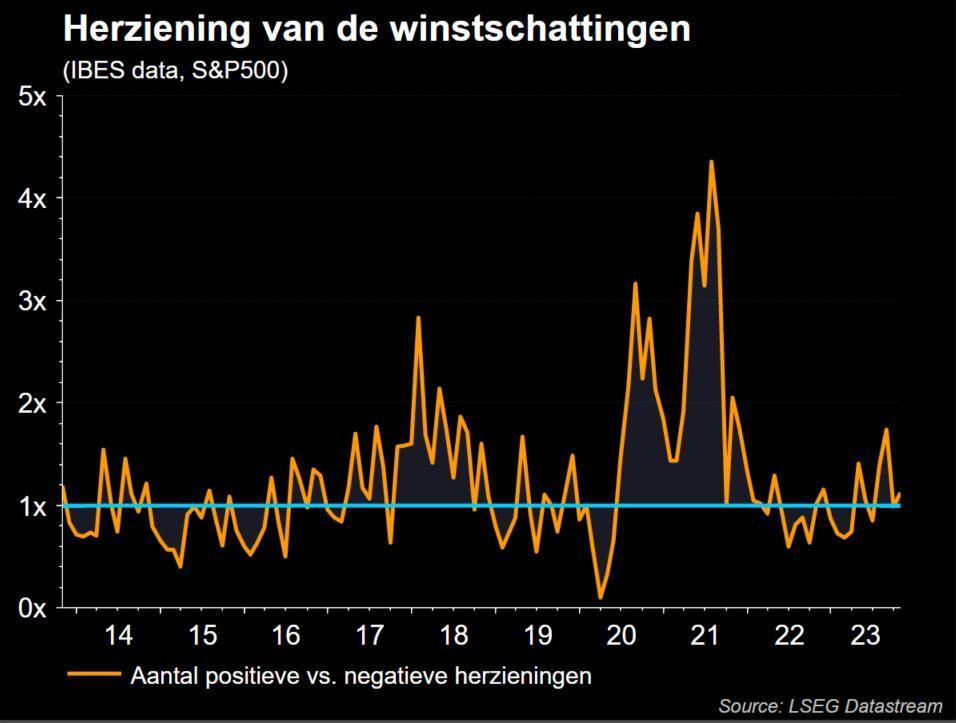

Ondanks deze positieve verrassingen reageren de beurzen zeer lauw op het resultatenseizoen. Bedrijven die boven de lat uitkomen worden matig beloond, terwijl bedrijven die eronder komen een stevige pandoering krijgen, vooral dan wanneer ze ook hun vooruitzichten bijspijkeren.

Het slechte nieuws: zwakkere omzetgroei, vooruitzichten en … Europa

Want analisten en beleggers kijken uiteraard verder dan de terugblik op het derde kwartaal. Een eerste belangrijke component van wat we de komende kwartalen kunnen verwachten, is de omzetgroei. Deze blijkt op dit moment te stagneren, ondanks een record economische groei van bijna 5% in de VS in het 3e kwartaal én nog steeds vrij hoge inflatie: prijzen zijn immers mee bepalend voor de omzetgroei.

Daarenboven zijn er heel wat bedrijven die de bui voelen hangen, en hun 'guidance' of vooruitzichten voor 2024 verlagen. Een brede waaier van vooral cyclische bedrijven (industrie, basismaterialen, auto's, financiële bedrijven) waarschuwen dat de verwachtingen veel te hoog gespannen zijn. De redenen die hierbij worden genoemd zijn economisch onzekerheid, persistent hogere kosten, veranderend consumentengedrag, wereldwijde geopolitieke spanningen, enzovoort. Enkele bedrijven gaven ook al aan herstructureringen te overwegen, wat uiteraard impact zal hebben op de werkgelegenheid. Ook de zogenoemde megacaps lijken hier niet aan te ontsnappen. Zo zagen we bijvoorbeeld Alphabet (Google) ontgoochelen en Meta (Facebook) waarschuwen voor lagere inkomsten uit reclame, wat direct tot forse negatieve marktreacties leidde.

Opvallend!

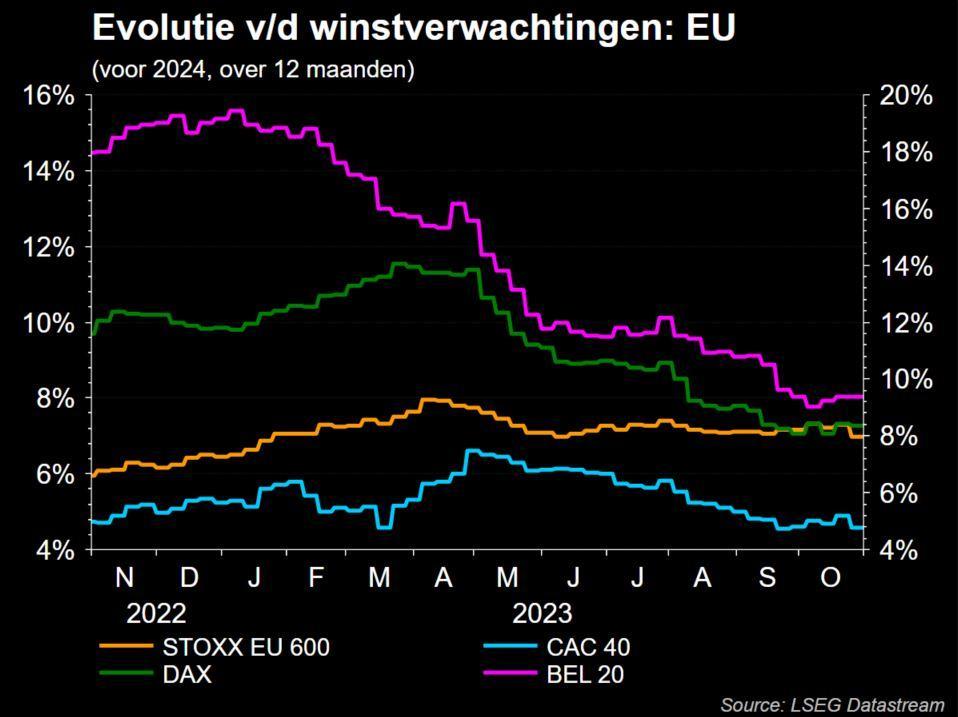

Europese bedrijven klinken duidelijk negatiever dan hun Amerikaanse tegenhangers. De Europese economie stagneert dit jaar, en dat komt ook tot uiting in de bedrijfsresultaten. Met iets meer dan de helft gerapporteerd komen de bedrijfswinsten bijna 17% lager uit dan een jaar geleden. Vooral de energiesector en basismaterialen wegen op de cijfers, maar ook in Europa verrassen bijvoorbeeld de industriële bedrijven en de vastgoedsector negatief. De gevreesde impact van de oorlog tussen Rusland en Oekraïne en daardoor gestegen energieprijzen en het uitblijven van het verhoopte herstel in China wegen duidelijk op de Europese bedrijven, die traditioneel cyclischer en meer op de internationale markt gericht zijn.

Conclusie

Kortom, toch wat redenen voor bezorgdheid. Met uitzondering van de traditionele energiesector zien we dan ook analisten hun groeivooruitzichten voor 2024 verder verlagen, zelfs in de VS. Dit ligt in lijn met onze verwachtingen voor een forse groeivertraging de komende kwartalen en een dus minder gunstige omgeving voor de bedrijven, die hun winstmarges onder druk zullen zien komen. We behouden dan ook een onderwogen positie in aandelen tegenover de benchmark, en verkiezen defensieve sectoren, die er wellicht hun omzet- en winstgroei in deze onzekere tijden beter op peil kunnen houden.

Voor meer informatie kunt u terecht bij uw private banker of wealth manager.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.