De Europese woningmarkt koelt niet langer af

Volgens nieuwe Eurostat-cijfers trok de jaarstijgingsdynamiek van de woningprijzen in de hele EU in het derde kwartaal van 2024 verder aan. Hoewel er grote verschillen blijven tussen de landen, bevestigen de Q3-cijfers dat de Europese woningmarkt, globaal bekeken, de afkoeling achter zich heeft gelaten. In landen die tijdens de voorbije twee jaar met een grote correctie hadden af te rekenen, waaronder Duitsland en Luxemburg, stegen de woningprijzen verder in het derde kwartaal, na al een toename in het tweede kwartaal. In een aantal landen die geen afkoeling hebben gekend, en vooral in Bulgarije, bleef de prijsstijging in het derde kwartaal stevig voortduren. In België, waar de afkoeling de voorbije jaren relatief mild bleef, namen de prijzen na de kleine dip in Q2 verder toe in Q3. De prijsdynamiek versnelde er voor bestaande woningen. Voor nieuwbouw brachten de zwakkere cijfers voor Q2 en ook voor Q3 in België een welgekomen tempering, na de stevige prijsstijging in de vorige drie kwartalen.

Eurostat publiceerde eind vorige week woningprijscijfers voor het derde kwartaal van 2024. Het gaat om de 'geharmoniseerde woningprijsindex' voor de EU-lidstaten, die zowel bestaande als nieuwe woningen in rekening brengt en corrigeert voor prijsveranderingen die louter het gevolg zijn van veranderingen in de kenmerken van het verkochte vastgoed. Dat laatste zorgt, in vergelijking met ruwe prijscijfers, voor een betere kijk op de werkelijke, onderliggende prijsdynamiek op de woningmarkt. De index, die is gebaseerd op verkoopaktes, meet de prijsevolutie wel met wat vertraging (doorgaans enkele maanden) tegenover de datum waarop de verkoopprijs in een voorlopige overeenkomst werd vastgelegd.In de EU als geheel stegen de woningprijzen in het derde kwartaal met 1,4% tegenover het voorgaande (1,5% voor bestaande en 1,2% voor nieuwe woningen). Het cijfer lag iets onder het stijgingstempo in het tweede kwartaal (+1,9%) maar was wel hoger dan dat in het eerste (+0,6%). Tegenover hetzelfde kwartaal een jaar eerder lagen de woningprijzen in de EU in Q3 2024 3,8% hoger, wat een versnelling is van de jaarstijgingsdynamiek in vergelijking met Q2 2024 (+3,0%) en Q1 2024 (+1,5%).

Verschillen tussen landen

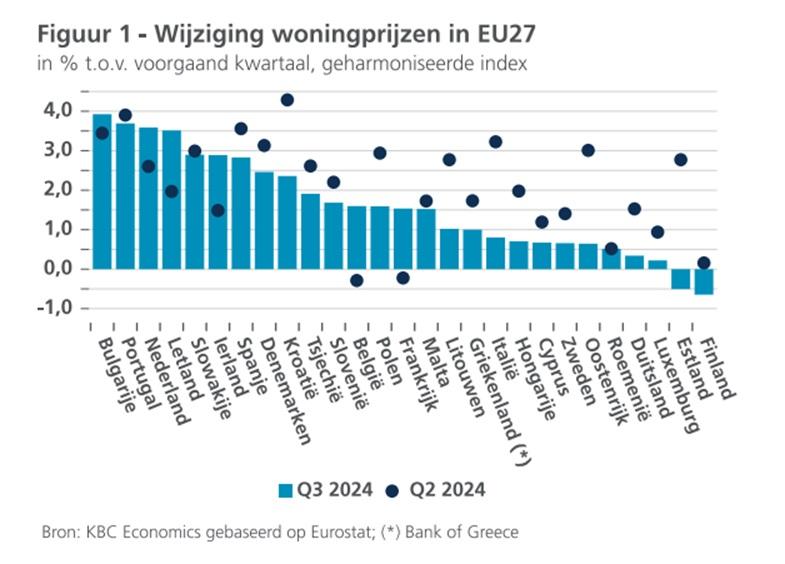

Net als in Q2 2024 kenden in Q3 2024 nog twee landen een prijsdaling tegenover het vorige kwartaal: Estland en Finland, met een kwartaaldaling die wel beperkt bleef tot zo'n 0,5%. Op de piek in Q4 2022 waren dat zestien landen. Aan het andere uiteinde waren er in Q3, net als in Q2, opnieuw veel landen met een stevige prijsstijging. In zeven landen bedroeg die bijna 3% of zelfs meer dan 3% (zie figuur 1).

Landen die de afgelopen twee jaar met een sterke correctie hadden af te rekenen, zagen de woningprijzen in Q3 verder stijgen, na al een eerste stijging in Q2. Dat is positief. Het gaat om Luxemburg (+0,2%), Duitsland (+0,3%), Zweden (+0,7%) en Oostenrijk (+0,6%). Finland is een uitzondering: na een lichte stijging in Q2 vielen de prijzen er in Q3 weer terug (-0,6%). Frankrijk, waar de prijzen de voorbije jaren ook behoorlijk waren teruggevallen, kende in Q2 nog wel een prijsdaling (-0,2%), maar niet meer in Q3 (+1,5%).

Hoewel dat niet even sterk geldt voor elk land, lijken de nieuwe Q3-cijfers er globaal opnieuw op te wijzen dat de Europese woningmarkt de afkoeling achter zich heeft gelaten. Die afkoeling deed zich voor sinds Q3 2022 en impliceerde voor de EU als geheel een al bij al slechts kleine prijscorrectie. Kroatië, Portugal, Griekenland, Malta, Bulgarije, Litouwen en Slovenië hadden de voorbije jaren zelfs geen enkel negatief kwartaalcijfer.

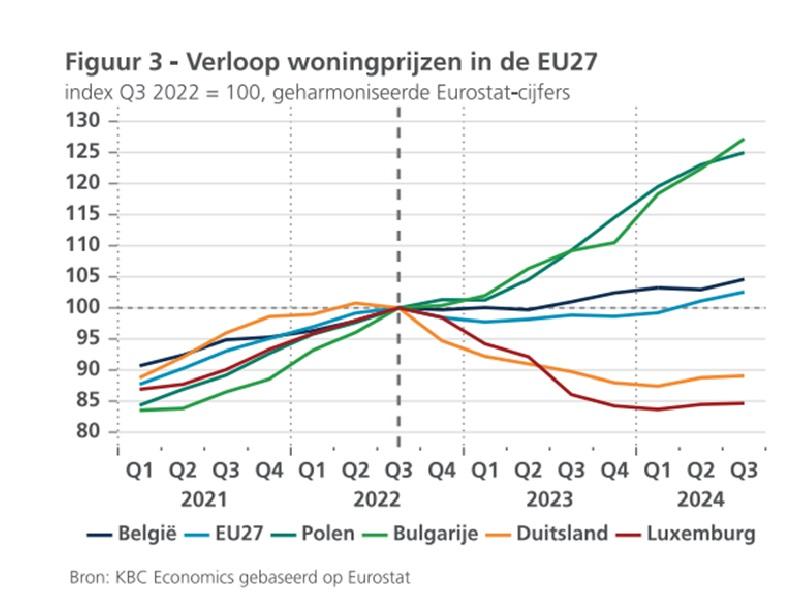

Het almaar betere beeld zien we ook in de jaarwijziging van de woningprijzen in de verschillende landen. Die is veel minder volatiel dan de kwartaalwijziging en geeft zo een beter beeld over de prijsdynamiek. Figuur 2 toont dat het aantal EU-lidstaten met een jaarprijsdaling in Q3 2024 verder is afgenomen tot nog maar vier. Daarvan vertoont geen enkel land nog een prijsdaling van meer dan 5%. Intussen hadden 16 landen in Q3 2024 een jaarprijsstijging van meer dan 5%. In sommige van die landen, die geen afkoeling hebben gekend, was de woningprijsstijging de voorbije jaren zo sterk dat er mogelijk sprake is van een overdrijving. Vooral in Bulgarije en Polen, waar de prijsstijging ook in Q3 nog sterk bleef, is dat risico aanwezig (zie figuur 3).

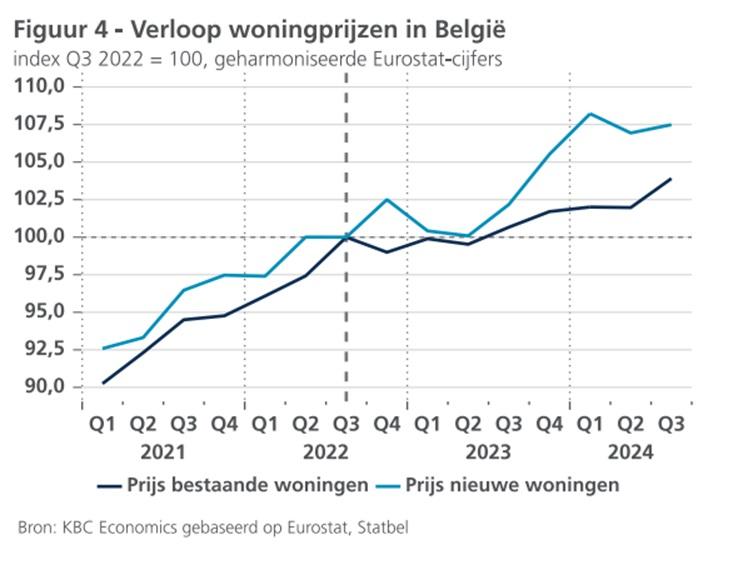

Net als in de meeste EU-landen was Q3 2022 ook in België een kantelpunt in de woningprijsdynamiek. In vergelijking met de hele EU was de afkoeling in België wel iets milder. De herneming van de prijsstijging na enkele kwartalen van lichte daling volgde in België iets vroeger dan in de EU, namelijk vanaf Q3 2023. In de eerste helft van 2024 was die terug iets zwakker, maar in Q3 2024 trok zij verder aan. De wat vroegere herneming was toe te schrijven aan de opnieuw stevige prijsstijging van nieuwe woningen, die in de loop van 2024 wel weer stilviel (figuur 4). De terug zwakke Q2- en Q3-cijfers voor nieuwbouw bracht een welgekomen tempering, na een gecumuleerde prijsstijging van liefst 8% tussen Q2 2023 en Q1 2024. Het prijsherstel van bestaande woningen sinds Q2 2023 was gematigder, maar versnelde in Q3 2024.