De wereld in beeld: The Wall Street shuffle

Ook een nostalgische muziekliefhebber van de jaren 70 en 80? Wel, een aanrader is dan het concert in het Oostende Kursaal op 11 april. Op de agenda: 10cc, zeker gekend van de Dreadlock Holiday clip en met tal van andere klassiekers op de setlist. En uiteraard kent u toch het deuntje ‘The Wall Street shuffle’, over het reilen en zeilen op Wall Street en de boodschap dat alles te koop is (‘bet you’d sell your mother, you can buy another’). Nu ja, 50 jaar later en het lijkt er inderdaad op dat dezer dagen de koopwoede op de beursvloer nog niet is gestild. Hoe een oldie-klassieker toch actueel blijft …

Welke trends of conclusies zijn er na één maandje handel in het nieuwe jaar al te trekken? Het resultatenseizoen loopt nog volop. Gerapporteerde cijfers zijn in het algemeen beter dan verwacht maar als de lat laag ligt, maakt dit het iets makkelijker uiteraard. Duidelijk is wel dat technologie op zijn elan blijft doorgaan. Of komen er barstjes met een negatieve marktreactie op de cijfers van Google? Tesla stelt ondertussen ondanks zijn status van ‘Magnificent 7’-lid danig teleur. De EV-sector heeft het dezer dagen immers niet onder de markt.

Regio’s of indexen waar technologie minder is vertegenwoordigd, hinken eens te meer achterop. Getuige onze eigenste BEL20 die net als vorig jaar weer aan het staartje bengelt. Naar een Belgische technologietopper is het inderdaad zoeken als naar een naald in een hooiberg. Nederland heeft tenminste ASML nog dat de AEX-index voortstuwt.

Wat is de oorzaak voor de goeie start van de beurzen in 2024? De beleggers zijn ervan overtuigd dat de volgende zet van de centrale banken een rentedaling is. Woorden van centrale bankiers worden gewikt en gewogen. Lagarde waarschuwde recent dat het voorbarig is om van een versoepeling te spreken echter de beleggers en analisten ventileerden tussen de lijnen een andere boodschap dus toch een snelle rentedaling. De ECB-voorzitster gaf nog een waarschuwing mee: het zijn niet de financiële markten die beslissen wanneer de rente lager moet.

Zelfde boodschap in de VS. De Federal Reserve geeft aan dat de inflatie op de goede weg is maar vindt het nog te vroeg om de teugels te vieren. Er moet meer vertrouwen zijn dat de inflatie effectief richting 2% gaat, eerder zit een rentedaling er niet in. De timing blijft onzeker want er zijn nog teveel onzekerheden. Het is dus maar hoe u het bekijkt, of hoe u ernaar luistert.

De beurzen namen gemakkelijkheidshalve al een voorschot op de rentedaling. Laten we dan maar hopen dat die rentedaling er effectief en snel komt. Geopolitieke spanningen her en der maar ze worden door de markten zo goed als genegeerd. De opstoot van de langetermijnrente begin januari lijkt een kort leven beschoren. Ook op de rentemarkt blijft men immers geloven in een snellere, eerder dan een latere actie door de centrale banken. Na het resultatenseizoen kunnen we evalueren of de relatief hoge waarderingen van vooral de Amerikaanse bedrijven gerechtvaardigd is.

Waar schuilt het gevaar?

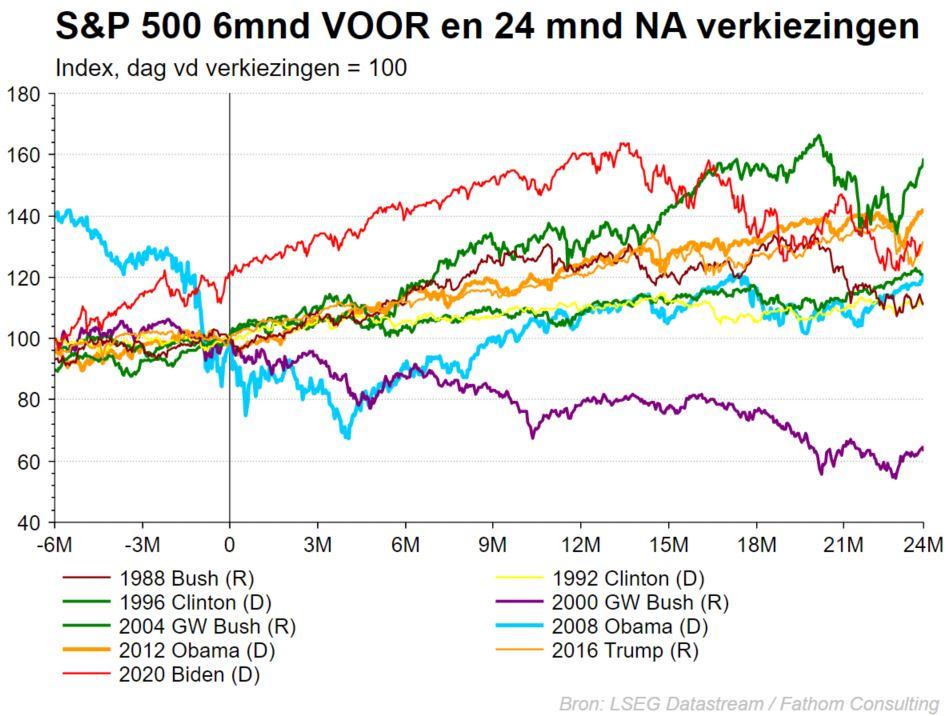

Onze economen houden in hun prognoses uiteraard rekening met de risico’s. Geopolitieke risico’s zijn er altijd wel ergens op deze wereldbol maar nu lijkt het toch de spuigaten uit te lopen: de Gazastrook, Oekraïne, de Rode Zee, Noord-Korea dat zich almaar dreigender opstelt, onrust rond Taiwan,… Echter, de grootste dreiging zou volgens onze economen wel eens vanuit het westen kunnen komen, namelijk een tweede ambtstermijn voor Donald Trump. Laten we hopen dat zijn plannen verkiezingspropaganda zijn en zoals zo vaak eenmaal aan de macht worden afgezwakt. Zo niet verwachten we een grote impact op de Amerikaanse- en wereldeconomie. Met Trump aan de macht zouden sommige conflicten zelfs kunnen escaleren. Dit zou de energieprijzen terug de hoogte injagen en de bevoorradingsketens onder druk zetten. Voor onze economen zou Biden een betere keuze zijn voor de economie. We tellen al af naar 5 november. (Bron: Laurent Convent, KBC Economics).

We deden eens de oefening hoe de Amerikaanse S&P500 in het verleden reageerde in de aanloop naar de dag van de verkiezingen, begin november steeds, en de beursevolutie tot 24 maanden na de verkiezingen. Niet zo slecht blijkbaar want het was enkel bij de overwinning van G.W. Bush in 2020 dat de beurs twee jaar na de verkiezingsdatum een (flink) eind lager stond. Dit had niet zozeer met het beleid van Bush te maken maar de dotcom-crisis woedde toen volop. Onder de tweede ambtstermijn van Clinton behaalde de S&P500 de beste prestatie (+60%).

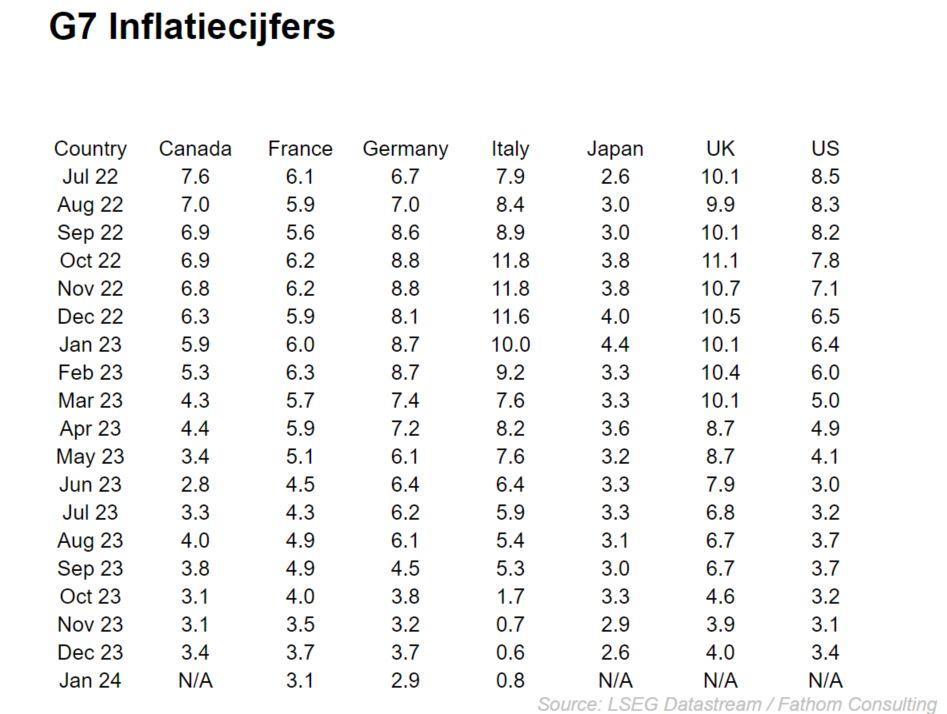

Inflatie: best niet te vroeg victorie kraaien

Zelden hebben centrale banken zo snel en drastisch hun rentebeleid aangepast. En dit alles om die hoge inflatie de kop in te drukken. In 2022 schoot de inflatie pijlsnel de hoogte in om vervolgens vorig jaar aan een sneller dan verwacht tempo een daling in te zetten. De markten reageren nu alsof de strijd is gestreden en de inflatie-opstoot een tijdelijk karakter had. Wat we misschien vergeten is dat de recente inflatiedaling vooral op het conto van de lagere energieprijzen mag geschreven worden. Er is nog steeds een, weliswaar klein, risico op een loonprijsspiraal. We gaan ervan uit dat de inflatie-afkoeling zal vertragen en het nog een tijdje zal duren voor we met zekerheid kunnen stellen dat het inflatiespook definitief is verjaagd.

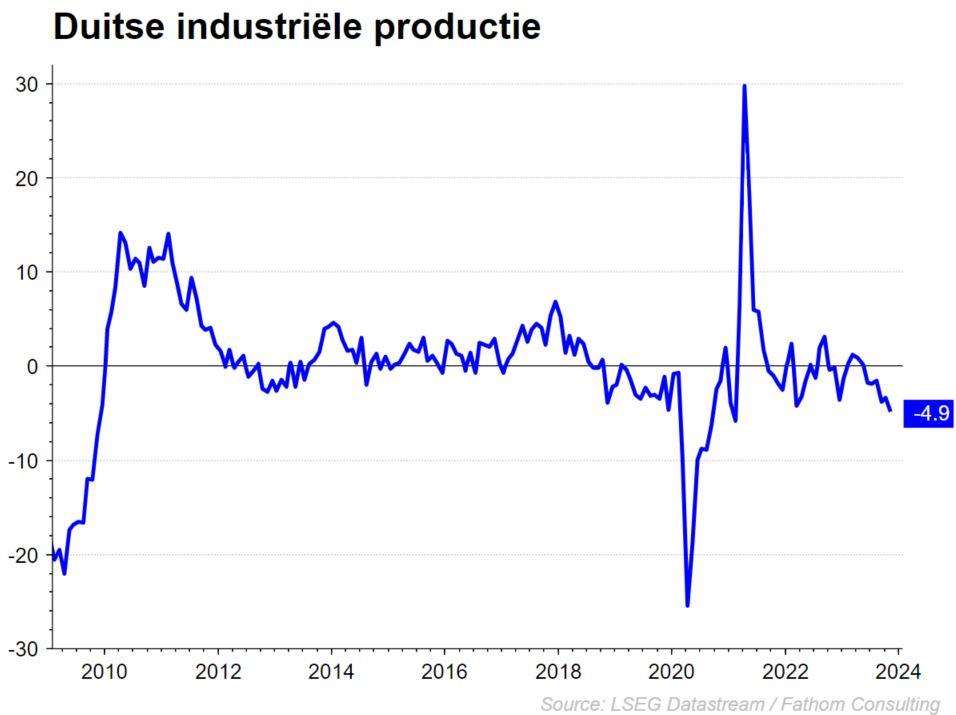

Duitse economie in het sukkelstraatje

Bij onze oosterburen draait het tegenwoordig allemaal wat stroever. 2023 was een ronduit zwak jaar en we zien voorlopig nog geen licht aan het einde van de tunnel. Het vertrouwen onder ondernemers blijft zeer zwak. Een zwakke automarkt (al jaren) is één zaak. Corona zorgde voor wereldwijde toeleveringsproblemen en de energiecrisis door het Oekraïne-conflict bezorgde de Duitse industrie een fikse opdoffer. Ook de boerenprotesten zorgen, net als in andere Europese landen, voor de nodige problemen.

Onze economen prediken voorzichtigheid door de vele risico’s. Een escalatie in het Midden-Oosten zou de energieprijzen opnieuw de hoogte injagen en de Duitse economie hard treffen. We gaan uit van een beperkte groei (0,2% op jaarbasis) in 2024.

Het is stilaan ook duidelijk dat de economie van de eurozone flirt met een recessie. De Europese economie kromp in het vorige kwartaal met 0,1% net als in het derde kwartaal van 2023. Boosdoener zijn het strakke monetaire beleid, de inflatie ondanks de terugval, zwakke bedrijfsactiviteiten en een krimpende wereldwijde vraag. De PMI-cijfers bevestigen deze stelling. De PMI-indicatoren voor de dienstensector waren ronduit zwak.

Amerikaanse economie blijft op toerental

In de VS zien we een heel ander beeld in vergelijking met Europa. De groeicijfers kwamen veel hoger uit dan verwacht. Het BBP steeg met 3,3% op jaarbasis terwijl economen op 2% mikten. Duidelijk is dat de Federal Reserve met dergelijke cijfers geen haast heeft om de rente te verlagen. De kans op een renteverlaging in maart lag enkele weken geleden nog op 80%, nu rond 50% en dalende na de recente commentaren. Een stabiele economie behoeft geen dringende wijzigingen in het rentebeleid is de Amerikaanse centrale bank van oordeel.

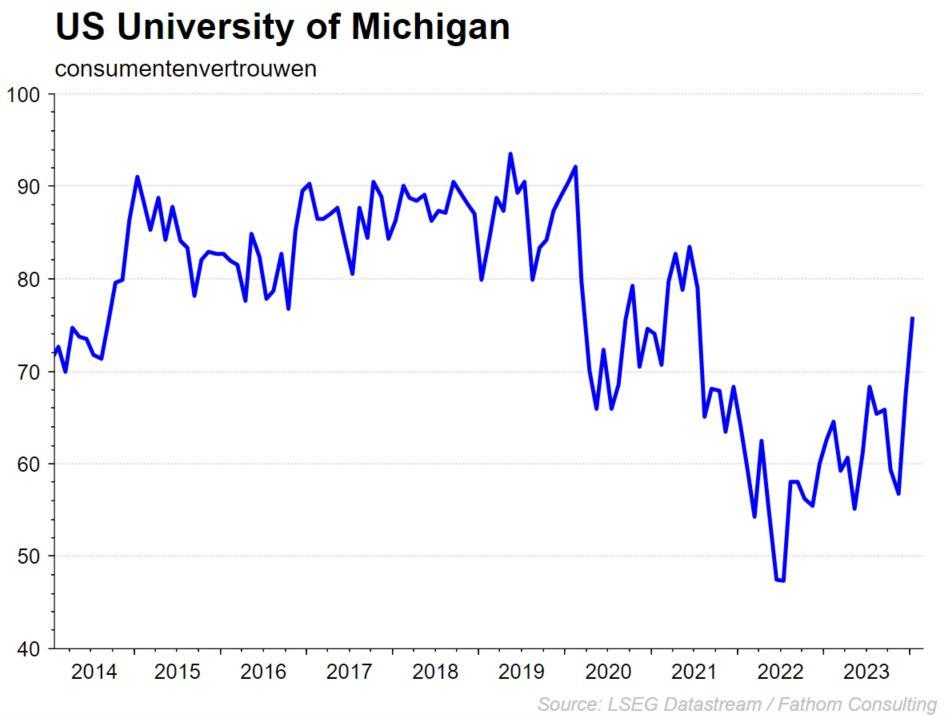

Heel wat optimisme dus over de grote plas. Dit bewijst ook de University of Michigan sentimentsindicator die in januari verbeterde tot het hoogste niveau sinds de zomer van 2021. En ook uit de huizenmarkt niets als goed nieuws. De huizencijfers van december lagen aan de bovenkant van de verwachtingen en de bouwvergunningen, een goede voorlopende indicator, stegen met 1,9% op maandbasis. Tenslotte, het aantal nieuwe werkloosheidsaanvragen daalde tot onder de 200.000 stuks.

China blijft op de sukkel

De Chinese overheid haalt alle middelen uit de kast om het marktvertrouwen te stabiliseren maar als we louter op de beurs afgaan is dit vooralsnog zonder veel succes. Op tafel ligt een reddingspakket van 278 miljard dollar. Hiermee worden aandelen gekocht om de markt te ondersteunen en het sentiment op te krikken. Dit is ook nodig want de Chinese CSI300 Index noteert ongeveer 45% onder het hoogste punt na de pandemie.

Wie wel op meer en meer belangstelling kan rekenen is de aandelenmarkt van India. In termen van marktwaarde is de Indische beurs nu groter dan Hong Kong. De groeivooruitzichten en beleidshervormingen worden door investeerders wereldwijd geapprecieerd. Toch één positieve noot uit China: de PMI-sentimentsindex voor de verwerkende nijverheid steeg nu al voor de derde opeenvolgende maand en dit dankzij een hogere buitenlandse verkoop.

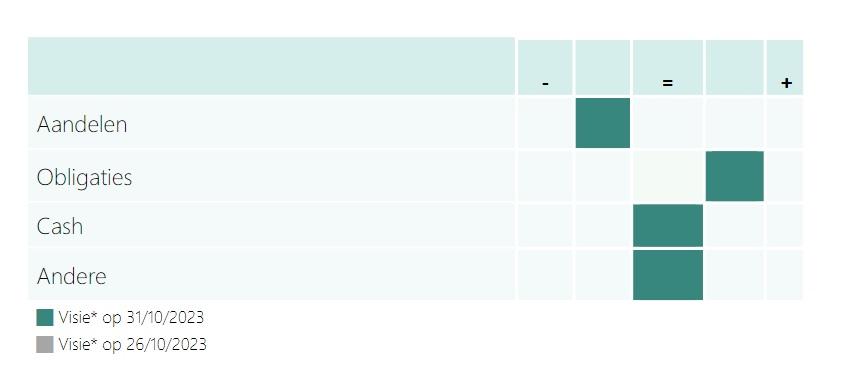

KBC Beleggingsstrategie

De markten anticiperen op een snelle daling van de rentes en de economie lijkt het pad van een ‘zachte landing’ te bewandelen. De neutrale visie wordt verder opgebouwd en de aandelencomponent ligt nu op het referentieniveau.

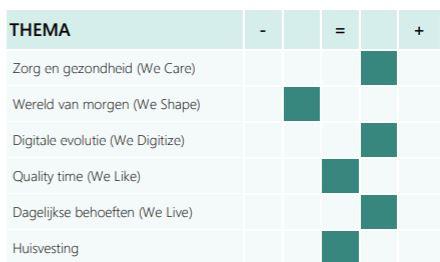

Ook binnen de thema’s houden we dezelfde koers aan. Defensievere thema’s zoals We Care en We Live blijven overwogen, net als We Digitize waarin de winnaars van de AI-hype huizen.

Voor We Shape blijven we licht negatief. We wachten daar op verdere renteverlagingen en meer groei van de economie. De neutrale visie voor vastgoed geldt ook voor het thema huisvesting.

Rentemarkten

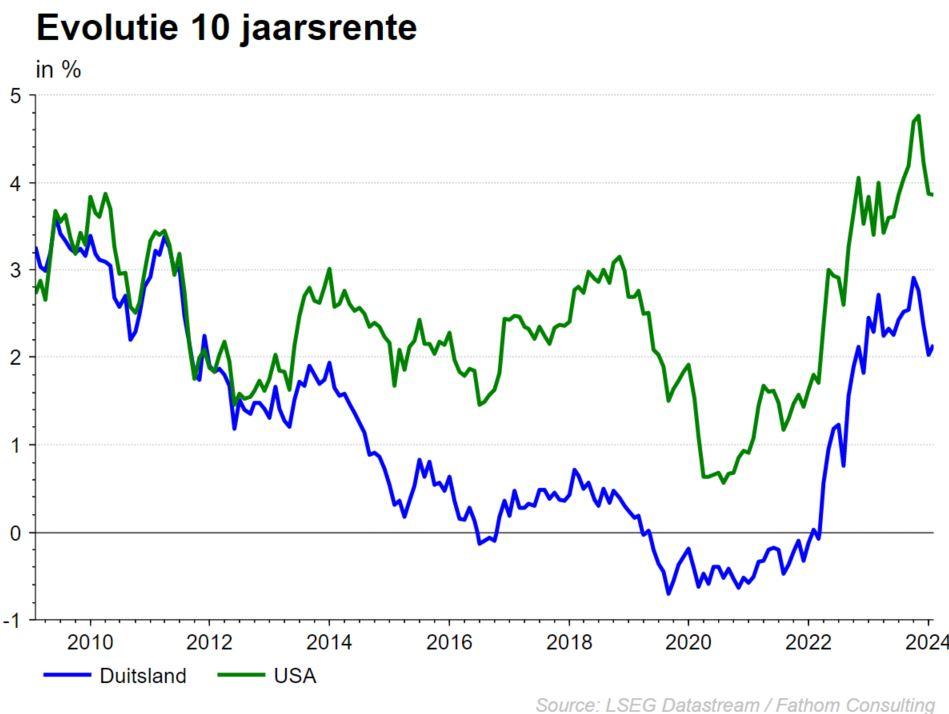

2024 kondigt zich op de rentenmarkten aan als een erg volatiel jaar.

De afgelopen maand werd alvast deze verwachting meer dan ingelost. Het jaar startte met rentestijgingen na commentaren van centrale bankiers aan beide zijden van de Atlantische Oceaan. Men verkiest om te wachten op een bevestiging van dalende inflatie- en groeicijfers alvorens tot actie over te gaan.

De 7 renteverlagingen die eind 2023 zowel in de eurozone als in de VS door de markt verrekend werden zijn ondertussen teruggeschroefd tot een zestal. Naar historische maatstaven nog steeds een behoorlijk agressieve pricing.

Op hun laatste beleidsbepalende vergaderingen bevestigden centrale bankiers om data afhankelijk te zullen ageren waardoor een hoge marktvolatiliteit voor de rest van het jaar verzekerd is.

Recente inflatie- en groeicijfers lijken het beeld te bevestigen dat de belangrijkste rentetarieven vanaf het tweede kwartaal dit jaar zullen kunnen verlaagd worden. De exacte timing voor de eerste renteverlaging blijft moeilijk voorspelbaar maar de trend is duidelijk. Vanaf de eerste renteknip kan worden uitgegaan van een verlaging van 25 basispunten per vergadering.

Op maandbasis bleef de rente op overheidsobligaties in de VS nagenoeg stabiel. In de eurozone steeg vooral de lange rente waardoor de curve wat steiler werd.

Wat betreft de bedrijfsobligaties begon het nieuwe jaar met winstcijfers. De kredietspread op zowel ‘veilige’ investment grade obligaties als op de meer risicovolle high yield obligaties zetten hun dalende trend van 2023 verder. Meest uitgesproken was deze beweging zichtbaar in de high yield markt.

Op de valutamarkten was januari een goede maand voor de dollar. Positieve economische cijfers hielpen de munt een handje. De Noorse kroon, Australische en Nieuw-Zeelandse dollar verzwakten ten aanzien van de euro. Het Britse pond apprecieerde.

Grote koersschommelingen bleven voorlopig uit.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.