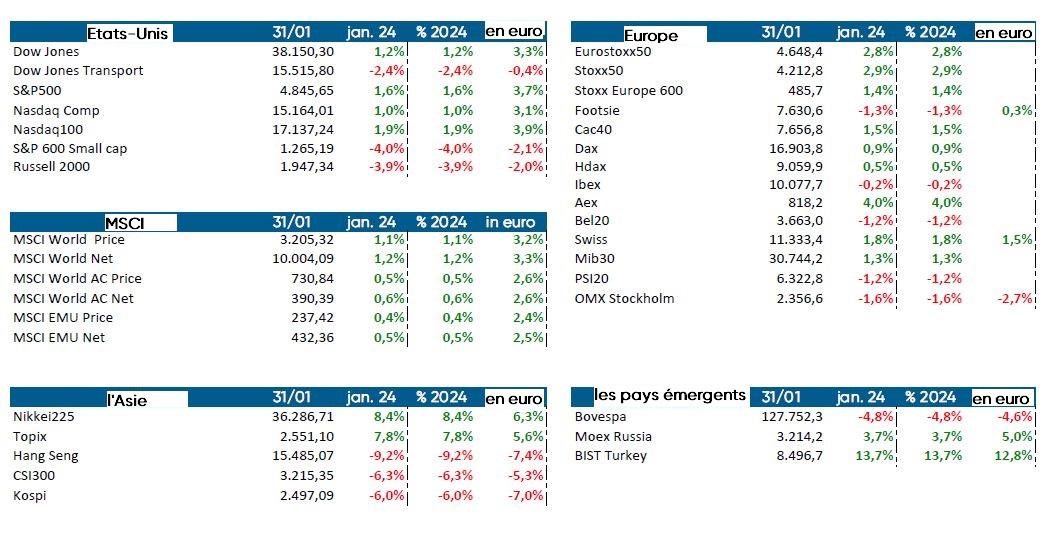

Le monde en images : The Wall Street shuffle

Vous êtes vous aussi nostalgique de la musique des années 70 et 80? Dans ce cas, ne manquez pas le concert du 11 avril au Kursaal d'Ostende. Au programme: 10cc, célèbre pour son clip Dreadlock Holiday et bien d’autres encore. Et bien sûr, vous connaissez certainement ‘The Wall Street shuffle’, qui nous parle des coulisses de Wall Street et nous dit que tout est à vendre (‘Bet you'd sell your mother, you can buy another’). Aujourd'hui, 50 ans plus tard, il semble en effet que la frénésie d'achat ne soit pas encore retombée en Bourse. Ou comment un vieux classique est décidément toujours d'actualité ...

Quelles tendances dégager ou quelles conclusions tirer après un seul mois d’activité boursière en 2024? La saison des résultats bat encore son plein. Les chiffres publiés sont globalement meilleurs que prévu, mais lorsque la barre est placée bas, la tâche est bien sûr un peu plus facile. Il est en tout cas évident que la technologie continue sur sa lancée. Ou le tableau va-t-il se fissurer sur une réaction négative du marché aux chiffres de Google? Bien qu’étant l’un des Sept Magnifiques, Tesla déçoit fortement. Le secteur EV n'a en effet pas la vie facile en ce moment.

Les régions ou les indices où la technologie est moins représentée sont une fois de plus à la traîne, ainsi que le montre le BEL 20 qui, comme l'année dernière, se retrouve en queue de peloton. Chercher une vedette technologique belge revient à chercher une aiguille dans une botte de foin. Les Pays-Bas ont eux au moins encore ASML, le moteur de l'indice AEX.

Comment expliquer le bon départ des Bourses en 2024? Les investisseurs sont convaincus que la prochaine intervention des banques centrales consistera à abaisser les taux. De leur côté, les banquiers centraux pèsent leurs mots. Christine Lagarde a récemment averti qu'il serait prématuré de parler d'un assouplissement, mais les investisseurs et les analystes y ont lu un autre message entre les lignes, celui d’un abaissement rapide des taux. La présidente de la BCE en a profité pour lancer un autre avertissement: ce ne sont pas les marchés financiers qui dictent le calendrier de la baisse des taux.

Le message est le même aux États-Unis. La Réserve fédérale indique que l'inflation est sur la bonne voie, mais qu'il est encore trop tôt pour relâcher les rênes. Elle souhaite s’assurer davantage que l'inflation se dirige effectivement vers 2% avant d’envisager une baisse des taux d'intérêt. Le calendrier reste imprécis car les incertitudes sont encore trop nombreuses. Tout dépend donc de l’angle sous lequel on se place ou de ce que l’on veut bien entendre.

Par facilité, les Bourses ont déjà pris de l'avance sur la baisse des taux d'intérêt. Espérons donc que cette baisse des taux d'intérêt se produira effectivement et rapidement. Des tensions géopolitiques sont observées ici et là, mais les marchés les ignorent presque totalement. Le rebond des taux d'intérêt à long terme du début du mois de janvier ne semble pas appelé à durer. En effet, le marché obligataire continue également de croire en une intervention plutôt rapide que tardive des banques centrales. Après la saison des résultats, nous pourrons juger de la pertinence des valorisations relativement élevées des entreprises américaines en particulier.

Où le danger se cache-t-il?

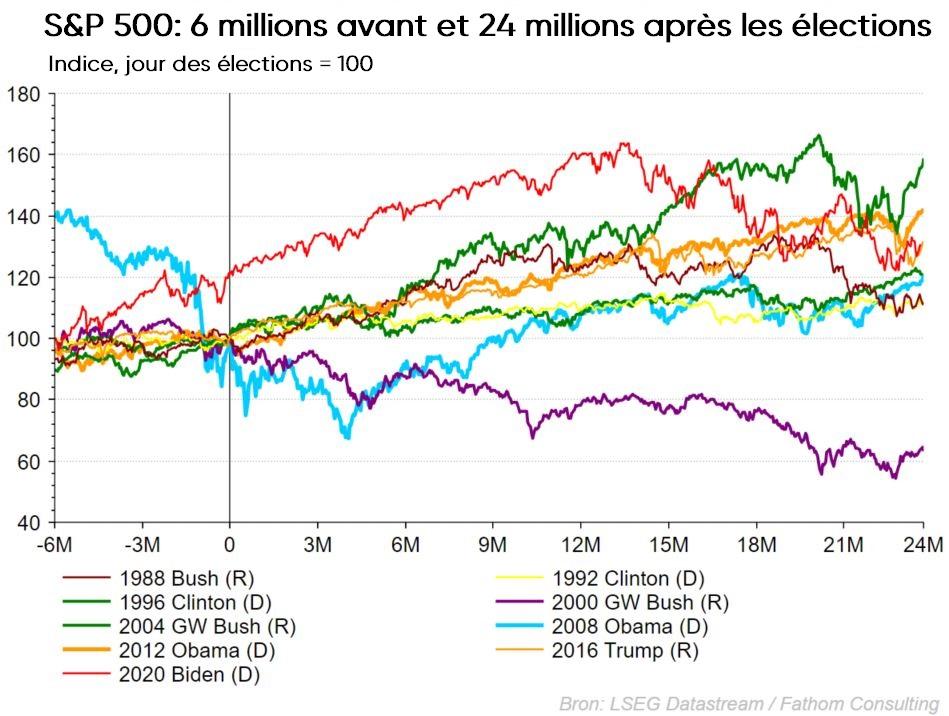

Nos économistes tiennent bien évidemment compte des risques dans leurs prévisions. Les risques géopolitiques ne sont jamais totalement absents de notre planète, mais ils semblent aujourd’hui être à leur comble: Bande de Gaza, Ukraine, mer Rouge, une Corée du Nord qui se montre de plus en plus menaçante, l’agitation autour de Taïwan,... Or, le plus grand danger, selon nos économistes, pourrait bien venir de l'Occident et plus précisément, d’un second mandat de Donald Trump. Espérons que ses idées ne soient que de la propagande électorale et que, comme cela est souvent le cas, il se montre plus nuancé, une fois au pouvoir. Dans le cas contraire, l’ordre économique américain et mondial pourrait selon nous s’en trouver bouleversé. Avec Donald Trump au pouvoir, certains conflits pourraient même s'intensifier, ce qui entraînerait une nouvelle flambée des prix de l'énergie et mettrait les chaînes d'approvisionnement sous pression. Selon nos économistes, Joe Biden serait un meilleur choix pour l'économie. Nous sommes impatients de connaître le verdict des urnes du 5 novembre. (source: Laurent Convent, KBC Economics).

Nous nous sommes livrés à un petit exercice: nous avons étudié la réaction par le passé du S&P 500 américain à l'approche du jour des élections, toujours au début du mois de novembre, et l’évolution de la Bourse jusqu'à 24 mois après les élections. Les conséquences ne sont semble-t-il pas si graves car ce n'est que lors de la victoire de G.W. Bush en 2020 que la Bourse affichait encore un niveau (nettement) plus faible deux ans après la date des élections. Ce n'est pas tant la politique de G.W. Bush qui était en cause, mais la crise des des dotcoms à laquelle nous étions alors confrontés. Et c’est durant le second mandat de Bill Clinton que le S&P 500 a réalisé les meilleures performances (+60%).

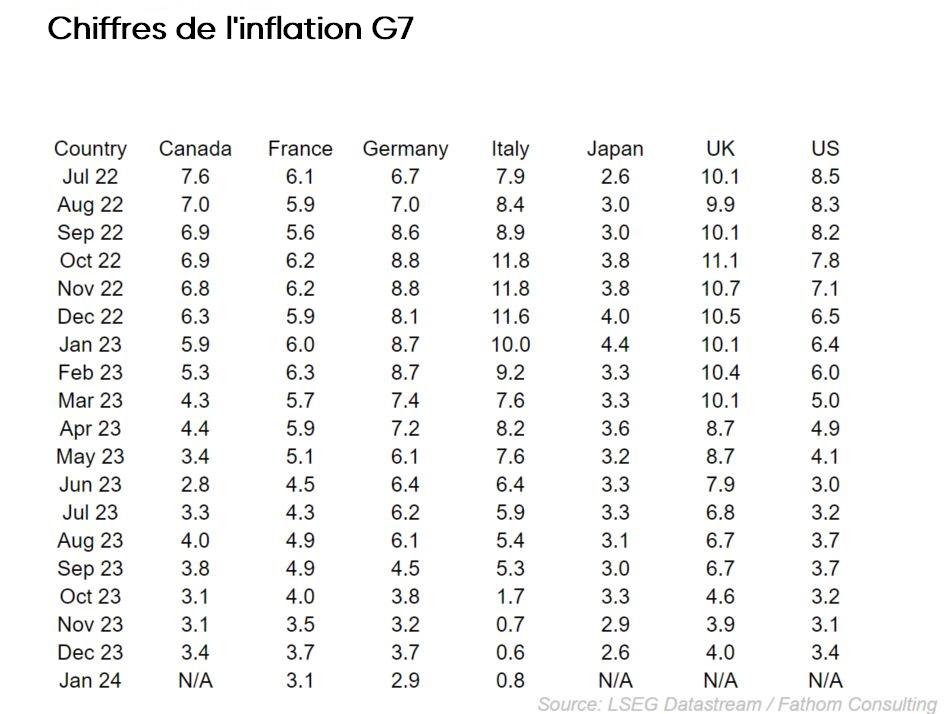

Inflation: mieux vaut ne pas crier victoire trop tôt

Les banques centrales ont rarement modifié aussi rapidement et aussi radicalement leur politique monétaire. Et tout cela, pour juguler cette inflation élevée. L'inflation a grimpé en flèche en 2022, avant de commencer à diminuer à un rythme plus rapide que prévu l'année dernière. Les marchés réagissent maintenant comme si la bataille était terminée et que la poussée inflationniste était temporaire. C’est peut-être oublier que la récente décrue de l'inflation est surtout attribuable à la baisse des prix de l'énergie. Le risque d'une spirale prix-salaires subsiste, même s'il est faible. Nous partons du principe que la décrue de l'inflation va ralentir et qu'il faudra un certain temps avant de pouvoir affirmer avec certitude que le spectre de l'inflation a définitivement été chassé.

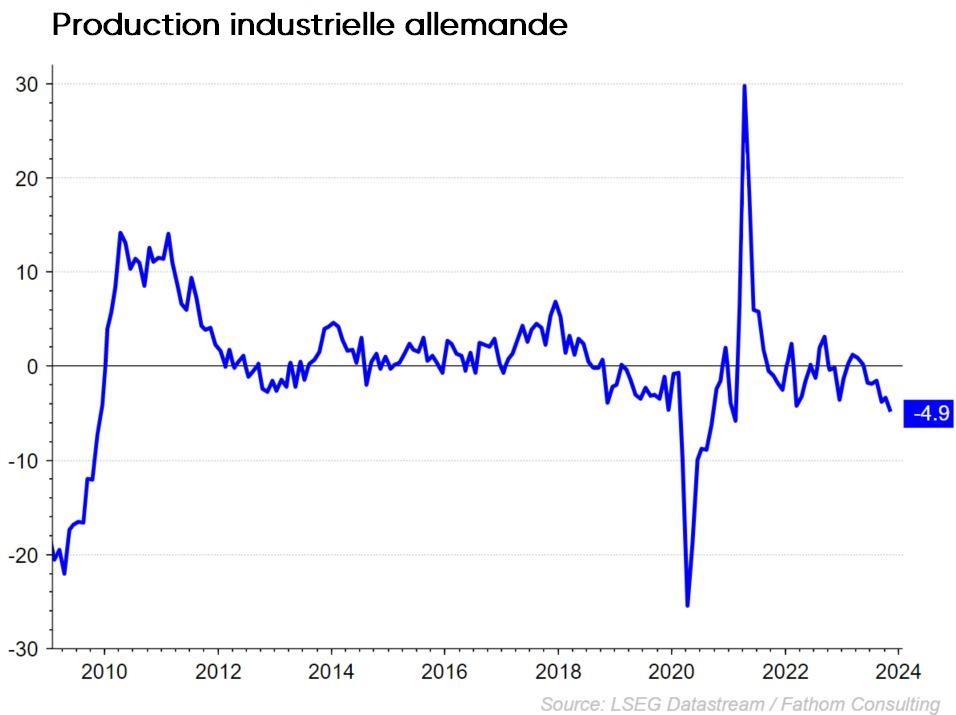

L'économie allemande est en mauvaise posture

Outre-Rhin, la situation est un peu plus difficile ces derniers temps. L'année 2023 a été carrément mauvaise et nous n’y voyons pas encore le bout du tunnel pour l'instant. La confiance des entrepreneurs reste très fragile. La faiblesse du marché automobile (depuis des années) est une chose. Le coronavirus a engendré des problèmes d'approvisionnement au niveau mondial et la crise énergétique provoquée par le conflit en Ukraine a porté un coup dur à l'industrie allemande. La grogne des agriculteurs, telle que celle qui est observée dans d'autres pays européens, pose également problème.

Nos économistes prônent la prudence face aux nombreux risques. Une escalade au Moyen-Orient provoquerait une nouvelle flambée des prix de l'énergie et frapperait durement l'économie allemande. Nous tablons sur une croissance limitée (0,2% sur une base annuelle) en 2024.

Il apparaît aussi progressivement que l'économie de la zone euro flirte avec la récession. L'économie européenne s'est contractée de 0,1% au trimestre précédent, comme au troisième trimestre 2023. Les coupables sont la politique monétaire restrictive, l'inflation malgré son recul, la faiblesse de l'activité et la contraction de la demande mondiale. Les chiffres du PMI le confirment. Les indicateurs PMI des services sont carrément mauvais.

L'économie américaine continue de tourner à plein régime

Aux États-Unis, la situation est très différente de celle de l'Europe. Les chiffres de la croissance sont beaucoup plus élevés que prévu. Le PIB a augmenté de 3,3% sur une base annuelle, alors que les économistes tablaient sur 2%. Il est clair qu'avec de tels chiffres, la Réserve fédérale n'est pas pressée d’abaisser les taux d'intérêt. La probabilité d'une baisse des taux en mars était de 80% il y a quelques semaines: elle est aujourd'hui d'environ 50% et elle diminue depuis les récents commentaires. La Banque centrale américaine estime qu'une économie stable ne nécessite pas de modifications urgentes de la politique monétaire.

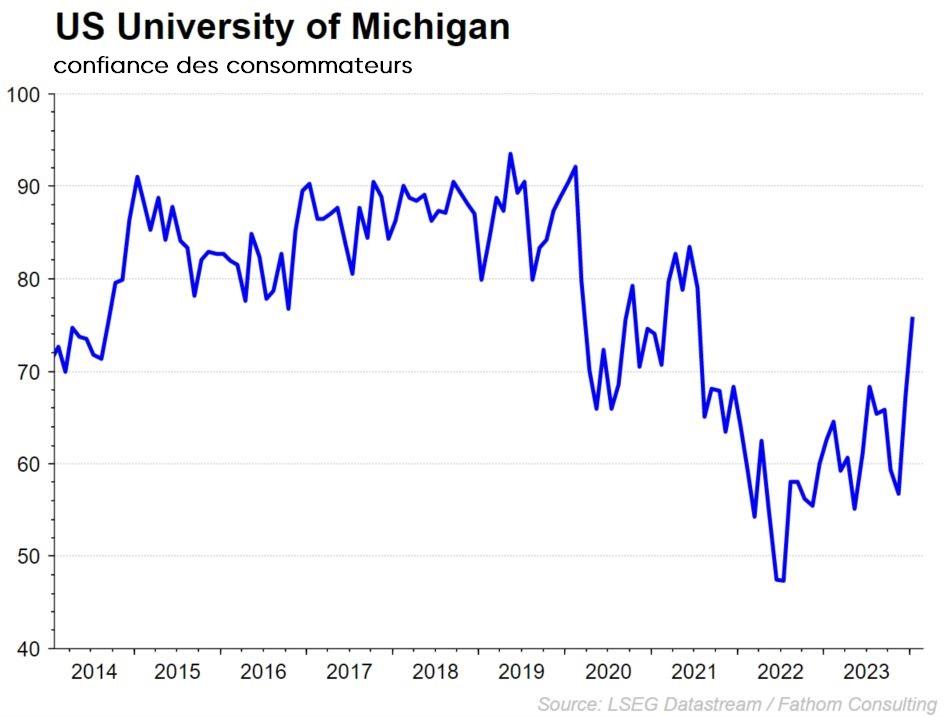

L’optimisme est donc de mise outre-Atlantique. Il ressort également de l'indice du sentiment des consommateurs de l'Université du Michigan, qui a atteint en janvier son niveau le plus élevé depuis l'été 2021. Et les nouvelles sont bonnes également sur le marché résidentiel. Les chiffres du logement de décembre sont supérieurs aux attentes et les permis de construire, un bon indicateur avancé, ont augmenté de 1,9% sur une base mensuelle. Enfin, le nombre de nouvelles demandes de chômage est passé sous la barre des 200 000.

La Chine reste à la peine

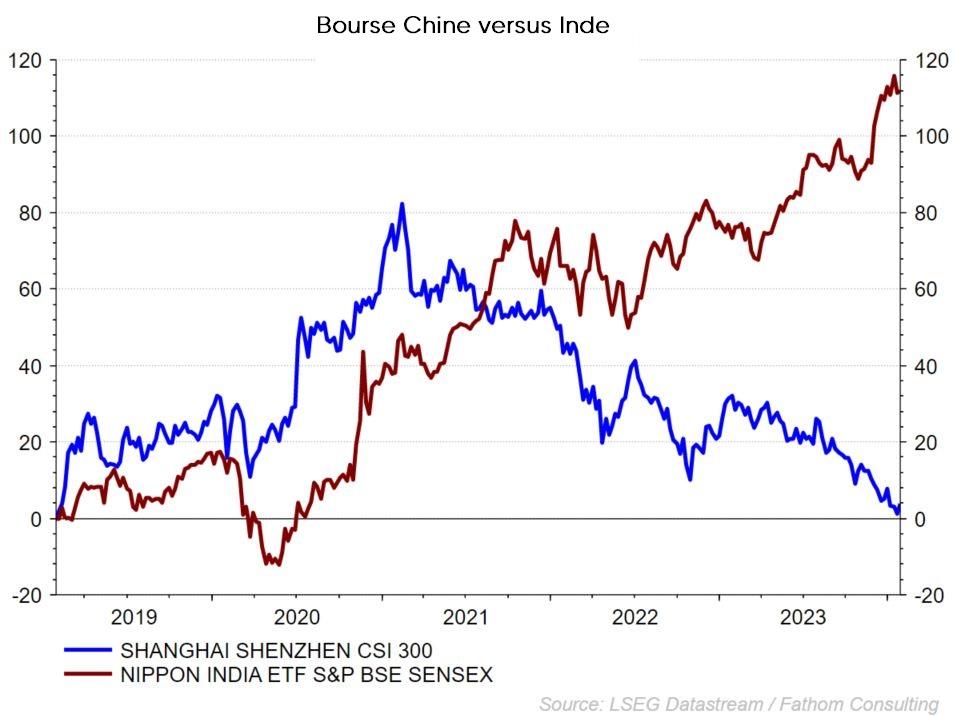

Les autorités chinoises mettent tout en œuvre pour stabiliser la confiance du marché, mais sans grand succès jusqu’ici, à en juger par le seul marché boursier. Un plan de sauvetage de 278 milliards de dollars est sur la table. Celui-ci permet l’achat d’actions pour soutenir le marché et renforcer le sentiment, ce qui s’avère aussi nécessaire car l'indice chinois CSI 300 cote environ 45% en dessous de son sommet post-Covid.

Le marché boursier indien suscite quant à lui de plus en plus d'intérêt. En termes de valeur de marché, la Bourse indienne pèse désormais plus lourd que celle de Hong Kong. Les perspectives de croissance et les réformes politiques sont appréciées par les investisseurs du monde entier. Nous relevons toutefois une note positive en Chine: l'indice de sentiment PMI de l'industrie manufacturière a augmenté pour le troisième mois consécutif et ce, grâce à la hausse des ventes à l'étranger.

Stratégie d'investissement KBC

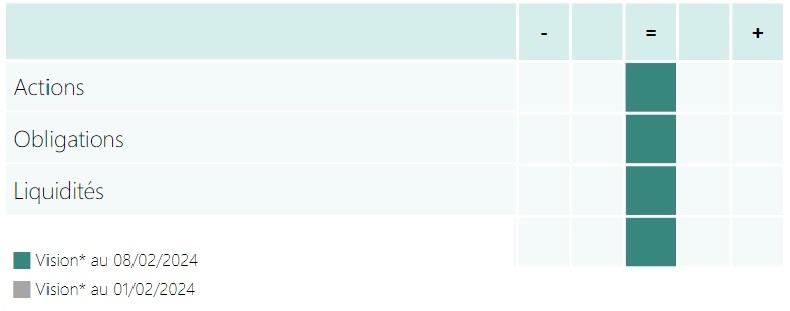

Les marchés anticipent une baisse rapide des taux d'intérêt et l'économie semble être sur la voie d'un atterrissage en douceur. La vision neutre est encore renforcée et la composante actions se situe actuellement au niveau de référence.

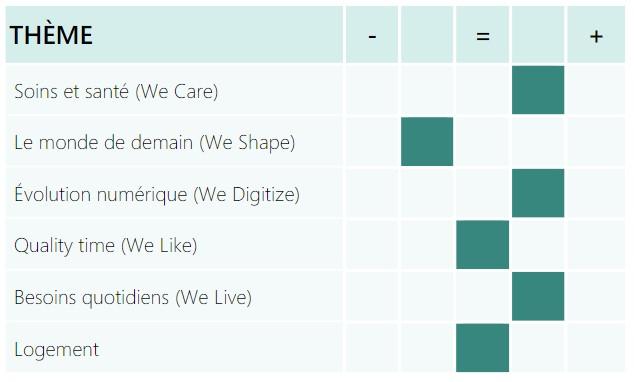

Sur le plan thématique aussi, nous gardons le cap. Des thèmes plus défensifs tels que We Care et We Live restent surpondérés, tout comme We Digitize, ce thème hébergeant les gagnants de l'engouement pour l'IA.

Nous restons légèrement négatifs à l’égard de We Shape. Nous attendons ici de nouvelles baisses des taux d'intérêt et une croissance économique plus vigoureuse. La vision neutre de l'immobilier s'applique également au thème du logement.

Marchés obligataires

L’année 2024 s'annonce très volatile sur les marchés obligataires.

Le mois dernier l’a déjà largement démontré. L'année a commencé par des hausses de taux d'intérêt après les commentaires des banquiers centraux des deux côtés de l'Atlantique. Ceux-ci préfèrent attendre de voir la baisse de l'inflation et des taux de croissance se confirmer avant d'intervenir.

Les sept réductions de taux d'intérêt incorporées par le marché fin 2023 dans la zone euro et aux États-Unis ont entre-temps été ramenées à six environ. Un pricing toujours assez agressif selon les normes historiques.

Lors de leurs dernières réunions de politique monétaire, les banquiers centraux ont confirmé qu'ils agiraient en fonction des données, ce qui annonce une intense volatilité du marché pour le reste de l'année.

Les chiffres récents de l'inflation et de la croissance semblent confirmer que les principaux taux d'intérêt pourraient être abaissés à partir du deuxième trimestre de cette année. Il est difficile de prévoir le moment exact de la première baisse de taux, mais la tendance est évidente. Après la première baisse des taux d'intérêt, une réduction de 25 points de base par réunion pourrait être envisagée.

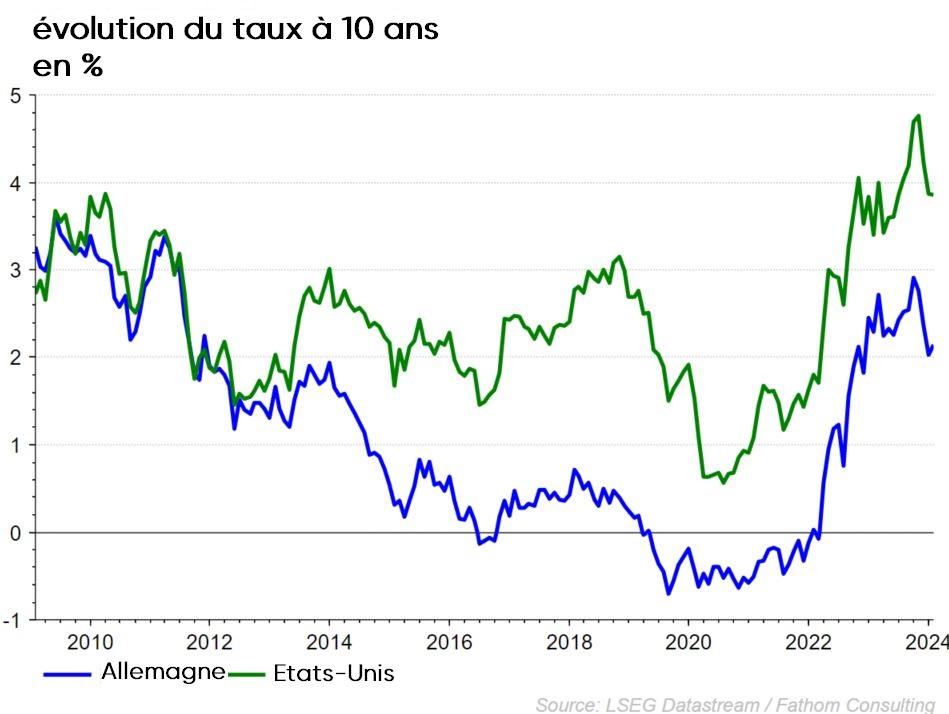

Sur une base mensuelle, les taux des obligations d'État américaines sont restés pratiquement stables. Dans la zone euro, les taux longs ont particulièrement augmenté, de sorte que la courbe s’est quelque peu raidie.

En ce qui concerne les obligations d'entreprises, l’année s’est ouverte sur les chiffres des bénéfices. L'écart de crédit sur les obligations sûres de type investment grade et les obligations à haut rendement plus risquées a poursuivi sa tendance à la baisse amorcée en 2023. Ce mouvement a surtout été marqué sur le marché high yield.

Sur le marché des devises, janvier a été un bon mois pour le dollar. Les données économiques positives ont aidé le billet vert. La couronne norvégienne, le dollar australien et le dollar néo-zélandais se sont affaiblis par rapport à l'euro. La livre sterling s'est appréciée.

Pas d’amples fluctuations de cours jusqu’ici.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.