Lithium: De opkomst en ondergang van het 'witte goud'

De spotprijzen voor lithiumcarbonaat hebben de afgelopen jaren een achtbaanrit gemaakt. In de nasleep van de Covid-pandemie stegen de prijzen tot ongekende hoogten door de vrees voor ernstige tekorten, paniekaankopen door chemische en productiebedrijven en de hausse in elektrische voertuigen (EV's). Om vervolgens sinds december 2022 met meer dan 80% te dalen. Ook dit jaar blijven de prijzen rond hun dieptepunt schommelen omdat de markt blijft worstelen met een aanzienlijk overaanbod.

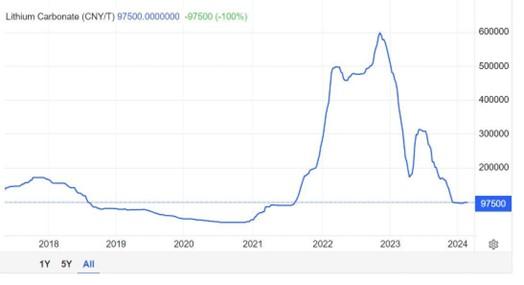

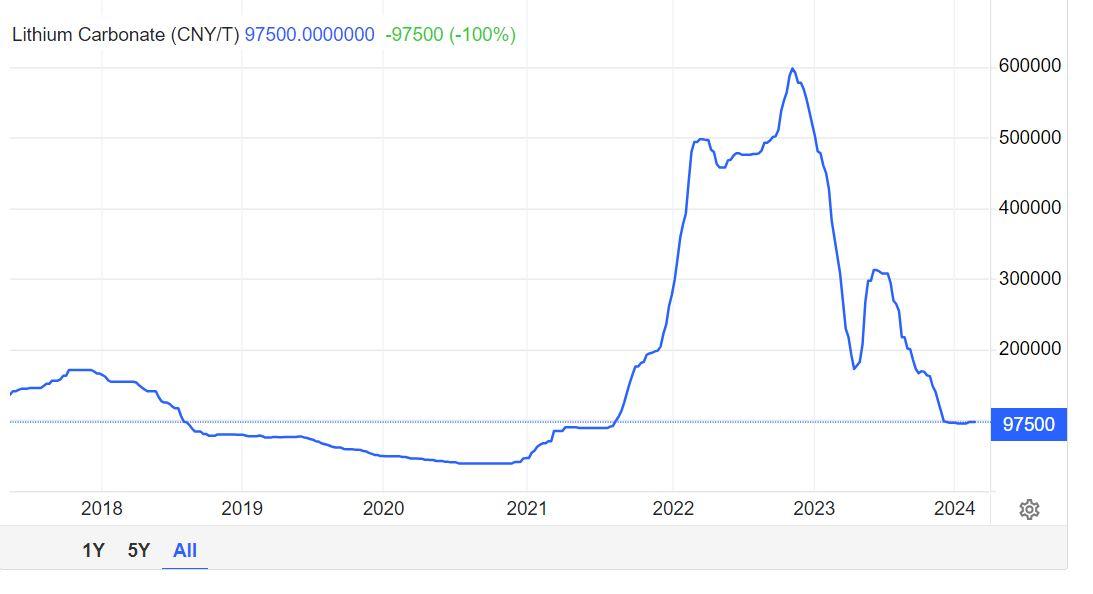

Koersevolutie

De prijs voor lithiumcarbonaat noteert tegenwoordig rond 97.500 yuan per ton, wat dicht in de buurt van het driejaarsdieptepunt van 95.500 yuan dat begin dit jaar werd aangetikt. Dat is dik 80% minder dan in 2023 omdat de markt blijft worstelen met een aanzienlijk overschot. Enkele van de belangrijke marktspelers voorspellen nu dat het volgende lithiumtekort pas in 2028 zou terugkeren, een agressieve wending ten opzichte van speculaties over tekorten die nog tot diep in de toekomst zouden aanhouden. En net die speculatie duwde de lithiumprijzen in november 2022 naar een topkoers van 600.000 yuan per ton.

Het is deels een kwestie van vraag

De vraag naar lithium is de afgelopen jaren exponentieel gestegen door de opkomst van elektrische wagens en de opbouw van energieopslagsystemen. Vanwege het lichte gewicht en de uitstekende energiedichtheid winnen lithium-ionbatterijen aan populariteit, ten koste van andere technologieën (zoals batterijcellen op basis van nikkel en andere metalen). Daar komt nog bij dat door problemen met de toeleveringsketen bij Covid de vraag explosief is gestegen. Het vooruitzicht dat de vraag veel sneller zou stijgen dan het aanbod, dreef de lithiumprijzen naar recordhoogten, tenminste tot eind 2022.

Tegen 2023 werd het duidelijk dat de adoptie van EV's bij het grote publiek (bedrijfswagens en commerciële voertuigen niet meegerekend) veel trager verliep dan verwacht, voornamelijk door de betaalbaarheid. Zo’n stekkerwagen is, zonder overheidspremies, nog altijd duurder dan een wagen met een fossiele motor, om nog maar te zwijgen over het gedoe met opladen.

De adoptiecijfers daalden met 40%, een trend die zich in de eerste maand van 2024 voortzette. Deze daling leidde ook tot enorme voorraden batterijen in Azië, wat de prijzen verder onder druk zette. Een vertragende wereldeconomie doet de vraag naar batterijmaterialen ook geen goed. Hogere prijzen en een afzwakkende economische groei hebben ervoor gezorgd dat kopers bestellingen hebben geannuleerd en hun typische herbevoorradingsseizoen hebben overgeslagen.

Maar vooral een aanbodprobleem

Een sterke toename van het lithiumaanbod in de nabije toekomst is echter de belangrijkste reden van de huidige prijszwakte, meer dan de haperende vraag. Door de ongekende prijsstijging en de elektrificatietrend staat iedereen te popelen om een stukje van de taart te bemachtigen. Bestaande mijnen en raffinaderijen breidden hun productie uit en overal ter wereld ontstonden nieuwe projecten. Als gevolg daarvan liep het aanbod snel in.

Het probleem is nu dat, ondanks de lagere vraagverwachtingen, de groei van het aanbod niet noemenswaardig vertraagt. In theorie zouden dalende prijzen - vooral als ze met 80% dalen - ertoe leiden dat mijnbouwers hun productie verlagen en de stimulans wegnemen om nieuwe projecten te starten. Dat is (tot nu toe) zeker niet het geval geweest, door wat wij een gebrek aan productiediscipline noemen. Dit komt deels door de winstmarges die mijnbouwers maken op hun productie. Ondanks de sterk gedaalde prijzen zijn de meeste projecten nog steeds winstgevend en veel mijnbouwers hebben hun kosten aanzienlijk verlaagd.

De andere reden is de geopolitieke en macro-economische situatie waarin we ons nu bevinden. Handelsoorlogen en militaire conflicten polariseren onze samenleving en zetten regeringen ertoe aan om hun binnenlandse (groene) industrie te beschermen en hun bevoorrading met cruciale materialen, waaronder batterijmetalen, veilig te stellen. China heeft het afgelopen decennium zwaar geïnvesteerd in hernieuwbare energie en elektrische voertuigen en is vastbesloten om zijn nummer één positie veilig te stellen.

Het Westen van zijn kant probeert zijn achterstand in te halen en heeft er een prioriteit van gemaakt om zijn energie- en zeldzame metalenvoorraad veilig te stellen. Door deze trend van reshoring en protectionistische maatregelen blijft de interesse in nieuwe projecten hoog, ondanks de dalende prijzen.

Een dodelijke cocktail

Het eerste principe in de economie vertelt ons dat de prijs van een bepaald product wordt bepaald door het evenwicht dat gevonden kan worden tussen vraag en aanbod. Als een van beide beweegt, bereikt de markt uiteindelijk een nieuw evenwicht, hoger of lager. Maar als ze allebei in tegengestelde richting bewegen, leidt dat tot een aanzienlijke herwaardering. En dat is precies wat er de afgelopen maanden is gebeurd op de lithiummarkt. De vraag - die naar verwachting sterk zou blijven stijgen - daalde en het aanbod - dat naar verwachting krap zou blijven - groeide. De markt ging van een meerjarig tekort naar een situatie van aanzienlijke overschotten, wat resulteerde in een hevige prijsdaling.

De visie van KBC Asset Management

Op dit moment zien we heel weinig elementen die de prijs kunnen ondersteunen, waardoor het heel moeilijk is om de bodem te noemen. Met de huidige vraagvooruitzichten en projectpijplijn wordt een betekenisvol tekort niet verwacht tot het jaar 2028. Maar we zien wel bepaalde triggers, zowel aan de vraag- als aan de aanbodzijde, die dit evenwicht snel zouden kunnen veranderen. Zo werken metaalmarkten nu eenmaal.

Meer hierover?

Contacteer uw private banker of wealth manager.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.