Lithium: l'envolée et la chute de l'or blanc

Les dernières années ont été une période de montagnes russes pour les prix spot du carbonate de lithium. Dans le sillage de la pandémie de Covid, les prix ont atteint des niveaux sans précédent, liés aux craintes de graves pénuries, aux achats de panique effectués par les entreprises chimiques et manufacturières et à l'essor des véhicules électriques (VE), avant de chuter de plus de 80% depuis décembre 2022. Cette année encore, les prix continuent de fluctuer autour de leur plancher, le marché restant confronté à une offre excédentaire considérable.

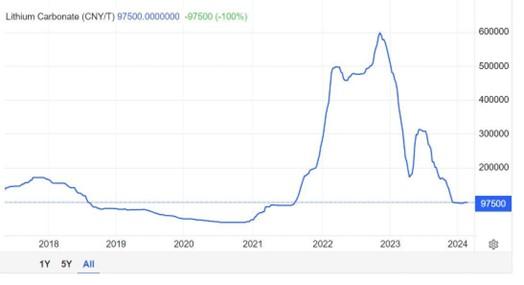

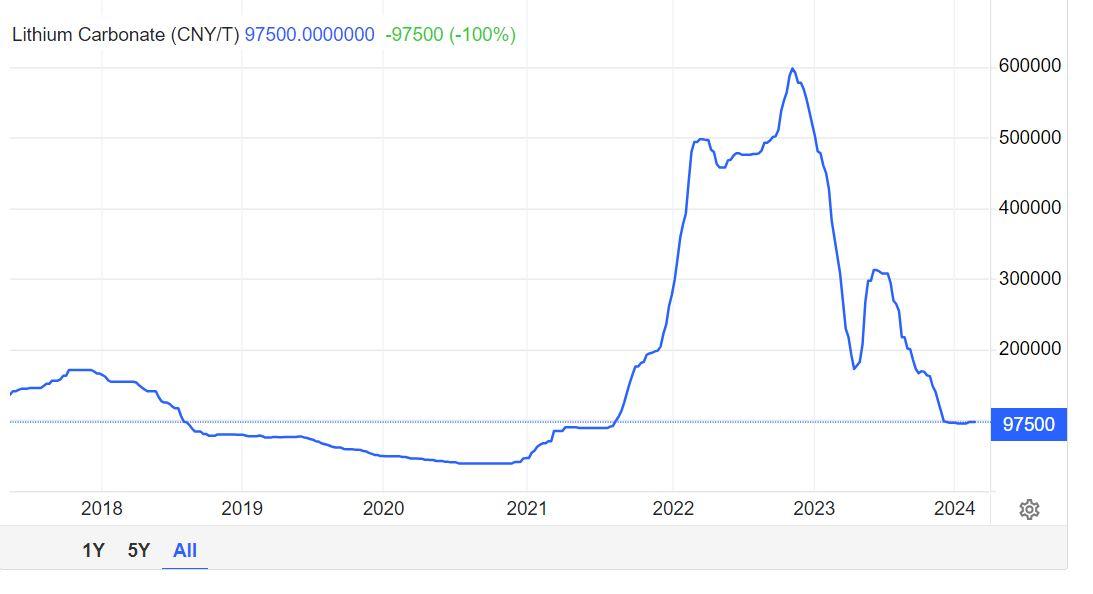

Évolution du cours

Le prix du carbonate de lithium tourne actuellement autour de 97 500 yuans la tonne, ce qui est proche du niveau le plus bas en trois ans de 95 500 yuans atteint au début de 2024. Cela représente un recul de plus de 80% par rapport à 2023, le marché restant confronté à un excédent substantiel. Certains des principaux acteurs du marché prévoient désormais que la prochaine pénurie de lithium ne surviendra pas avant 2028, ce qui constitue un revirement radical par rapport aux spéculations sur la persistance des pénuries dans le futur. Ces spéculations avaient fait grimper le lithium au cours record de 600 000 yuans la tonne en novembre 2022.

En partie une question de demande

La demande de lithium a augmenté de manière exponentielle ces dernières années avec l'essor des voitures électriques et la construction de systèmes de stockage d'énergie. En raison de leur légèreté et de leur excellente densité énergétique, les batteries lithium-ion gagnent en popularité au détriment d'autres technologies (telles que les cellules de batteries à base de nickel et autres métaux). En outre, les problèmes de la chaîne d'approvisionnement pendant la pandémie ont fait exploser la demande. La perspective de voir la demande augmenter beaucoup plus rapidement que l'offre a conduit les prix du lithium à des niveaux record, au moins jusqu'à la fin de l'année 2022.

En 2023, il est apparu clairement que l'adoption des VE par le grand public (hors voitures de société et véhicules commerciaux) était beaucoup plus lente que prévu, principalement pour des raisons d'accessibilité financière. En l'absence d'incitations gouvernementales, une voiture rechargeable reste plus chère qu'une voiture à combustible fossile, sans parler des tracas liés à la recharge.

Le taux d'adoption a chuté de 40%, une tendance qui s'est poursuivie en janvier 2024. Cette baisse a également entraîné la constitution d'énormes stocks de batteries en Asie, ce qui a accentué la pression sur les prix. Le ralentissement de l'économie mondiale ne favorise pas non plus la demande de matériaux pour batteries. La hausse des prix et le ralentissement de la croissance économique ont poussé les acheteurs à annuler des commandes et à sauter la saison habituelle de reconstitution des stocks.

Mais surtout un problème d'offre

Une forte augmentation de l'offre de lithium dans un avenir proche est, plus qu'une baisse de la demande, la raison majeure de la faiblesse actuelle des prix. Face à la hausse des prix sans précédent et à la tendance à l'électrification, tout le monde veut sa part du gâteau. Les mines et les raffineries existantes ont augmenté leur production et de nouveaux projets ont vu le jour dans le monde entier. En conséquence, l'offre a rapidement comblé son retard.

Le problème actuel réside dans le fait que, malgré des prévisions de demande plus faibles, la croissance de l'offre ne ralentit pas de manière significative. En théorie, la chute des prix - surtout si elle est de 80% - devrait inciter les compagnies minières à réduire leur production et les dissuader de lancer de nouveaux projets, ce qui n'a absolument pas été le cas (jusqu'à présent), en raison de ce qui est selon nous un manque de discipline de production. Celui-ci s'explique en partie par les marges bénéficiaires que les compagnies minières réalisent sur leur production. Malgré la forte baisse des prix, la plupart des projets sont encore rentables et de nombreuses sociétés minières ont considérablement réduit leurs coûts.

L'autre raison est la situation géopolitique et macroéconomique dans laquelle nous nous trouvons actuellement. Les guerres commerciales et les conflits militaires polarisent notre société et poussent les gouvernements à protéger leur industrie nationale (verte) et à sécuriser leur approvisionnement en matériaux essentiels, parmi lesquels les métaux pour batteries. La Chine a investi massivement dans les énergies renouvelables et les véhicules électriques au cours de la dernière décennie et elle est déterminée à conserver sa place de numéro un.

De son côté, l'Occident tente de combler son retard et a fait de la sécurisation de son approvisionnement en énergie et en métaux rares une priorité. Compte tenu de cette tendance au reshoring et au protectionnisme, l'intérêt pour les nouveaux projets reste élevé malgré les baisses de prix.

Un cocktail mortel

Le premier principe de l'économie veut que le prix d'un produit soit déterminé par l'équilibre entre l'offre et la demande. Lorsque l'une ou l'autre évolue, le marché finit par atteindre un nouvel équilibre, à la hausse ou à la baisse. Mais lorsqu'elles évoluent toutes deux en sens opposé, cela entraîne une réévaluation significative. Et c'est exactement ce qui s'est passé sur le marché du lithium au cours des derniers mois. La demande, qui devait continuer à augmenter fortement, a diminué et l'offre, qui devait rester limitée, a augmenté. Le marché est passé d'un déficit pluriannuel à d'importants excédents, ce qui a entraîné une chute brutale des prix.

La vision de KBC Asset Management

En ce moment, nous voyons très peu d'éléments susceptibles de soutenir le prix: il est donc très difficile de définir un plancher. Compte tenu des prévisions de demande actuelles et du pipeline de projets, une pénurie significative n'est pas attendue avant 2028. Mais nous entrevoyons certains éléments déclencheurs - tant du côté de la demande que du côté de l'offre - qui pourraient rapidement modifier cet équilibre. Ainsi fonctionnent les marchés des métaux.

Plus d'informations?

Contactez votre private banker ou votre wealth manager.

Une stratégie d'investissement sur mesure

Que se passe-t-il dans le monde? Quelles sont les implications pour les marchés financiers? Dans notre stratégie d'investissement, nous détaillons nos perspectives géographiques, sectorielles et thématiques.

Vous souhaitez plus d'informations? Contactez votre private banker ou votre wealth manager.

Ce bulletin d'information ne constitue ni une recommandation d'investissement ni un conseil.