Récessions: floues, inévitables et exagérées

Des chiffres décevants dominent l'actualité économique ces derniers mois. Des facteurs de risque tels que le Brexit et la guerre commerciale alimentent l'incertitude et plombent de plus en plus la confiance en l'économie des consommateurs et des entreprises. C'est la raison pour laquelle le sinistre mot en R revient de plus en plus souvent. Pour beaucoup, il est synonyme de chômage en masse et de faillites. Or, il existe plusieurs raisons de ne pas surréagir lorsque résonne le mot récession.

Il compte avant tout plusieurs définitions, dont la plus fréquemment utilisée est aussi celle qui présente les plus grandes variations en termes d'intensité et d'impact. De plus, les récessions ne sont pas uniquement une source de problèmes: elles sont aussi cruciales pour la croissance durable des économies de marché. Enfin, il existe des moyens d'en atténuer l'impact et de compenser celui-ci. Notre conseil est donc de ne pas paniquer pas lorsque le mot en R est prononcé.

What’s in a name

Bien qu'utilisé très souvent, le terme reste très imprécis. La confusion n'est pas surprenante étant donné les différentes définitions qu'il recouvre. La presse parle souvent de récession lorsque le PIB réel d'une économie baisse pendant au moins deux trimestres consécutifs, c'est-à-dire lorsque la croissance du PIB réel est négative pendant deux trimestres d'affilée.

Cette définition permet un diagnostic clair et rapide de la récession, mais conceptuellement, elle ne s'avère guère utile. Il suffit en effet que la croissance du PIB réel stagne temporairement (par exemple, avec une croissance trimestrielle de -0,1%) pour que cette période soit qualifiée de récession. Les chiffres du PIB sont en outre souvent révisés, parfois des mois ou des années après leur première publication, ce qui rend très instable la définition des 'deux trimestres de croissance négative'. De plus, la définition est conceptuellement arbitraire. Supposons qu'une économie affiche un potentiel de croissance négatif, par exemple en raison d'un recul démographique très marqué: cela ne signifie pas en soi que le cycle conjoncturel de cette économie est en récession en permanence. Inversement, le cycle conjoncturel d'une économie au potentiel de croissance relativement élevé, comme la Chine, peut se trouver en phase descendante sans que la croissance trimestrielle ne devienne jamais négative: la définition populaire ne qualifierait pas - à tort - le refroidissement de récession chinoise.

Établir des récessions

L'OCDE définit les périodes de récession de diverses manières, notamment sur la base d'un indicateur de récession calculé en fonction du PIB. Si cet indice dépasse 67%, une économie se trouve en récession et si l'indice tombe en dessous de 33%, la récession est terminée.

Le National Bureau of Economic Research (NBER), qui constate officiellement une récession aux États-Unis, ne parle toutefois pas de récession tant qu'il n'observe pas une baisse significative de l'activité économique, étendue à l'ensemble de l'économie, pendant plus de quelques mois et perceptible dans la production industrielle, l'emploi, le revenu réel et le commerce de gros et de détail. Étant donné que le NBER intègre un large éventail d'indicateurs ainsi que la durée du ralentissement, sa définition est beaucoup plus fiable que la méthode des 'deux trimestres de croissance négative'. Le principal inconvénient de cette approche réside néanmoins dans le fait que c'est précisément pour cette raison que le signal arrive très tard. Elle perd par conséquent une grande partie de son utilité pratique pour les analystes économiques.

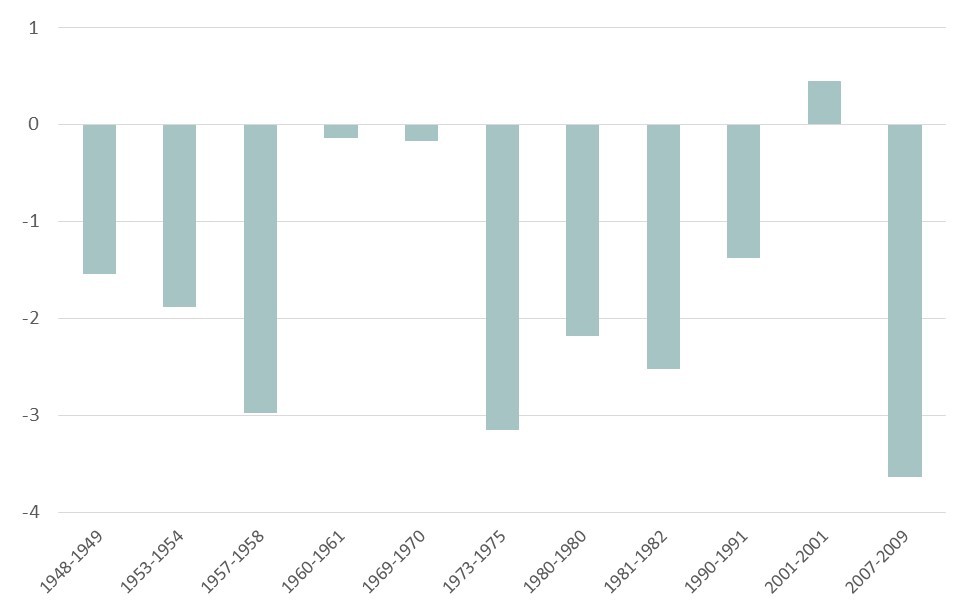

Il est frappant de constater que toutes les définitions de la récession prévoient de grandes variations de son intensité. Une baisse de la croissance de 0,1% pendant deux trimestres n'est pas comparable à une crise profonde de plusieurs années (voir graphique 1). À la confusion quant à la définition utilisée s'ajoute donc aussi souvent la panique inutile entourant l'impact d'une récession sur l'économie.

Tailler stimule la croissance

Les récessions sont inhérentes au fonctionnement d'une économie de marché. Une économie de marché évolue par cycles et les récessions sont aussi inévitables que les phases d'expansion. Dans le cadre d'une économie de marché, les récessions ne peuvent donc pas être évitées: elles peuvent simplement être atténuées.

Toutes les récessions n'ont pas le même impact sur la croissance (variation du PIB pendant les récessions du NBER aux États-Unis, en %)

Les récessions sont en outre souvent considérées à tort comme un phénomène négatif. Il est vrai qu'aucune récession, quelle qu'en soit la gravité, n'est indolore. Une récession est en effet associée à des degrés divers aux licenciements, à l'insécurité, etc. et sur le plan individuel, ses conséquences peuvent être dramatiques.

Une récession comporte cependant aussi des aspects positifs pour l'économie dans son ensemble. Tailler stimule la croissance: ce constat s'applique tant à nos plantes qu'à notre économie de marché. Une récession provoque la faillite des entreprises plus fragiles, au modèle économique caduque, et fait place à des entreprises plus productives. De par l'effet salutaire de cette destruction créatrice, les récessions permettent une allocation plus efficace des moyens de production. Les tentatives visant à empêcher à tout prix la destruction créatrice ont conduit dans le passé à l'émergence de 'sociétés zombies'. La destruction créatrice stimule l'innovation et la croissance de la productivité (productivité globale des facteurs dans le jargon), ce qui accroît également le potentiel de croissance de l'économie. Dans le contexte d'une population vieillissante et d'un marché du travail de plus en plus étriqué, cela s'avère particulièrement crucial pour les économies européennes.

Atténuer le choc

Bien qu'une récession ne soit pas anormale dans un cycle économique et qu'elle puisse même s'avérer utile, cela ne signifie pas que nous devons nous contenter de la subir. Il existe des instruments pour en atténuer le choc, comme une politique budgétaire anticyclique, par exemple. Notre économie actuelle intègre un système de stabilisateurs automatiques, ce qui affaiblit le cycle conjoncturel. Les impôts sur le revenu et les prestations de sécurité sociale, même à politiques inchangées, atténuent une récession en creusant le déficit public. Les recettes fiscales diminuent, tandis que les allocations augmentent, ce qui soutient la demande macroéconomique. Les autorités budgétaires ont en outre la possibilité de prendre des mesures anticycliques discrétionnaires, telles que le lancement de programmes d'investissement lorsque l'économie ralentit.

Outre les efforts budgétaires, les autorités monétaires peuvent également tenter d'atténuer l'impact d'une récession. Les banques centrales sont allées très loin dans cette voie au cours des dernières décennies. Elles ont non seulement essayé d'amortir les récessions, mais elles ont aussi tenté de les prévenir ou du moins de les étouffer dans l'œuf. Dans les années 1990, cette ambition a été baptisée 'The Great Moderation'. L'ancien président de la Fed, Alan Greenspan, nourrissait alors l'illusion qu’en ajustant subtilement leurs taux directeurs, les banques centrales contrôlent presque entièrement le cycle économique. Pour y parvenir, la Fed a cependant dû réduire son taux directeur de plus en plus fortement à chaque récession jusqu'à ce qu'il devienne inutilisable en tant qu'instrument de politique monétaire et elle a été contrainte de recourir à l'assouplissement quantitatif.

Bien que des mesures puissent être prises pour tempérer les effets de la récession, il semble donc difficile, voire impossible, de les éviter complètement sans conséquences négatives à long terme. Cela ne doit pas être perçu comme un problème si l'on considère les récessions, indépendamment de leur définition, comme des phases saines du cycle économique d'une économie de marché. Tant que les individus victimes de la récession reçoivent une compensation et que la société dans son ensemble tire profit des bienfaits de la destruction créatrice, le mot en R ne devrait pas automatiquement être considéré comme une menace.

Vous n'êtes pas encore client de KBC Private Banking?

Mention légale

Ce blog ne peut être considéré comme un conseil ou une recommandation d’investissement.