Emprunter de l'argent à sa société: surprenante évolution des taux d'intérêt de référence pour les prêts accordés en 2023

Les administrateurs ont la possibilité d’emprunter de l'argent à leur société, qui inscrit alors le prêt parmi les créances à l’actif du bilan. L’associé ou l’administrateur a dès lors une dette envers la société – il a en d’autres termes un actif en compte courant (également appelé compte courant débiteur).

Le contraire d'un actif en compte courant est un passif en compte courant; il y a passif en compte courant quand la société a une dette envers, par exemple, son administrateur. Cet article ne s’étendra pas sur ce point.

Un actif en compte courant peut naître de différentes manières. L’administrateur peut par exemple soustraire, sous la forme d’un emprunt, de l'argent à sa société; il se peut aussi que la société paie des dépenses dont l’administrateur est normalement redevable à titre privé.

Sur le plan fiscal, il convient d’opérer une distinction entre l’actif en compte courant 'réel', qui peut en principe être remboursé à tout moment, et le prêt (éventuellement, hypothécaire) à terme convenu, remboursable selon des modalités convenues.

1. Implications, sur le plan fiscal, de l’actif en compte courant

L’administrateur qui emprunte de l’argent à sa société par le biais du compte courant est en principe redevable d'intérêts, calculés sur la base d’un taux d’intérêt de référence. L’administrateur qui ne paie pas, ou paie trop peu, d'intérêts à sa société, sera imposé sur l’avantage de toute nature correspondant. L'avantage est en principe égal à la différence entre les intérêts réellement payés et les intérêts calculés sur la base du taux de référence.

Sur le plan fiscal, on parle de 'taux débiteur fictif' sur le compte courant (prêt non hypothécaire non assorti d'un terme convenu).

Pour l'année de revenus 2022, ce taux fictif était de 7,14% sur une base annuelle. On sait depuis janvier 2024 que pour l'année de revenus 2023, il n’est plus que de 5,43% sur une base annuelle. Le taux de 5,43% s'applique aux prêts sans terme convenu accordés en 2023.

Taux d’intérêt débiteur fictif, année de revenus 2022 |

Taux d’intérêt débiteur fictif, année de revenus 2023 |

|

| Actif en compte courant (prêt non hypothécaire sans terme convenu) | 7,14% | 5,43% |

2. Implications, sur le plan fiscal, du prêt à terme convenu

2.1 Implications, sur le plan fiscal, du prêt hypothécaire à terme convenu

Nous ne nous étendrons pas sur le cas des prêts hypothécaires, peu fréquents dans la pratique. Sachez toutefois que les prêts hypothécaires accordés à partir du 1er janvier 2023 sont soumis au taux de 3,14%, contre 1,77% encore pour l'année de revenus 2022.

2.2 Implications, sur le plan fiscal, du prêt non hypothécaire à terme convenu

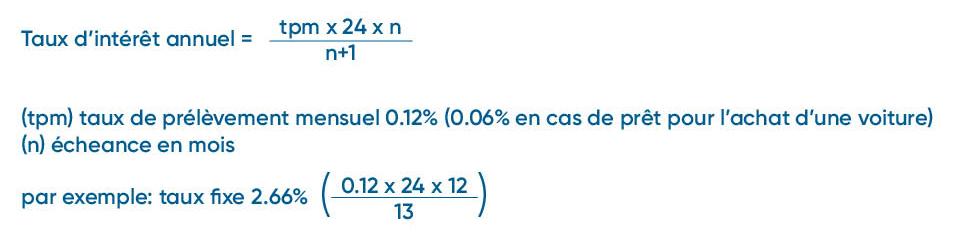

2.2.1 Prêts accordés le 31 décembre 2022 au plus tard

Cette formule s'appliquait aux prêts accordés au cours de l'année civile 2022:

2.2.2 Prêts accordés entre le 1er janvier 2023 et le 31 décembre 2023 inclus

Les prêts accordés le 1er janvier 2023 ou après se voient appliquer une nouvelle formule, car l'ancienne n'était pas correcte sur le plan actuariel.

Nouvelle formule:

taux d’intérêt annuel = (1 + p)12 – 1

Le taux de chargement mensuel (‘p’, dans la formule) est fixé à 0,49% pour l'année de revenus 2023 (0,25%, lorsqu’il s’agit de financer l'acquisition d'une voiture).

La formule ne fait plus état de la durée du prêt, qui n’aura donc plus d’influence sur le taux d'intérêt de référence.

En d’autres termes, le taux annuel réel pour l'année de revenus 2023 est de 6,041% (3,041%, lorsqu’il s’agit de financer l'acquisition d'une voiture).

Taux d'intérêt annuel réel, année de revenus 2022 |

Taux d'intérêt annuel réel, année de revenus 2023 |

|

Prêt non hypothécaire à terme convenu |

2,66% (pour une durée d’un an) |

6,041% (quelle que soit la durée) |

Conclusion:

Pour les emprunts accordés jusqu'en 2022 inclus, il était possible d'éviter le taux débiteur fictif élevé applicable aux comptes courants débiteurs, en concluant un emprunt (hypothécaire ou non) à terme convenu. Son taux était plus avantageux mais, comme tout contrat de crédit ‘normal’, il exigeait davantage de formalités et surtout, une discipline stricte.

Depuis l'année de revenus 2023, le taux de référence applicable aux comptes courants débiteurs (5,43%) est inférieur à celui des prêts non hypothécaires à terme convenu (6,041%, sauf lorsqu'il s'agit de financer l’acquisition d’une voiture particulière – 3,041%). Il n'était donc plus avantageux de qualifier de prêts non hypothécaires à terme convenu les prêts accordés en 2023. Cette évolution est pour le moins curieuse.

L'annonce tardive des taux d'intérêt applicables (dans l'année qui suit l’octroi des prêts) entoure la conclusion des contrats d’une insécurité juridique. Les administrateurs qui ont conclu un prêt non hypothécaire à terme convenu en 2023 semblent donc avoir été désavantagés.

Source: 12 JANVIER 2024. – Arrêté royal modifiant, en ce qui concerne les avantages de toute nature, l'AR/CIR 92 en cas d'un prêt consenti sans intérêt ou à un taux d'intérêt réduit, MB 25 janvier 2024, p. 9732.

Souhaitez-vous plus d’informations?

Contactez votre private banker ou votre wealth manager.

Cette nouvelle ne constitue ni une recommandation d'investissement ni un conseil.