Le monde en images: ce mauvais poisson d'avril

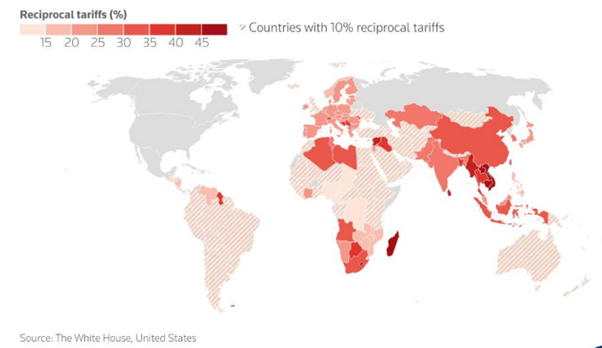

Bien que tombé le 2, ce poisson d’avril n’avait rien d’une bonne blague. Et ceux qui ont ri, ont ri jaune. Le président Trump a annoncé de nouveaux droits de douane sur les importations américaines à l'occasion de son 'Liberation Day'. Le reste du monde attendait, non sans crainte, son heure de gloire. Nous savions plus ou moins à quelle sauce nous serions mangés, mais Donald en a rajouté une bonne couche. Il y avait donc de quoi trembler. Des prélèvements agressifs sont censés réparer ce que Donald Trump qualifie d’injustices. Concrètement: des droits de base de 10% seront prélevés sur toutes les exportations vers les États-Unis et des “droits réciproques” sont par ailleurs prévus sur certains des plus grands partenaires commerciaux des États-Unis. Échappent à la sentence: la Russie et la Biélorussie. Elles sont déjà suffisamment punies, dixit Trump. Elles ne subiront ni les droits de base, ni les droits réciproques.

Les indicateurs de la confiance mondiale ont piqué du nez sous l’administration Trump. Le vent d’optimisme qui soufflait sur le marché après l'élection de Donald Trump est retombé. Les CEO des principales technologiques, alignés en rangs d’oignons lors l'investiture de Trump, ont vu leur fortune fondre de plusieurs milliards de dollars. Pour le coup, ils n’osent sans doute pas réagir. Elon Musk, plus particulièrement, voit son empire s'effondrer jour après jour, à petit feu. Selon certaines sources, l’homme devrait quitter la Maison Blanche prochainement. Le CEO de Tesla est attendu sur le terrain de toute urgence pour inverser la tendance. En commençant peut-être par travailler sur son image, qui ne fait que se détériorer dans le monde entier.

Ce sont les pays qui dépendent fortement des exportations vers les États-Unis qui ont été les plus touchés par la crise des marchés financiers. Certains pays asiatiques comme le Japon, le Cambodge, la Chine et le Vietnam sont fortement tributaires de leurs exportations vers les États-Unis. Les taxes y sont parfois proches de 50% (Chine 54%, Vietnam 46%, Taïwan 32%, Inde 26%, Japon 24%). Le Canada et le Mexique ne se voient pas infliger de droits supplémentaires pour l'instant. Le Royaume-Uni et l'Australie s'en sortent à bon compte, avec des droits de 10% 'seulement'. Les voitures, les pièces automobiles, l'acier et ses dérivés, de même que l'aluminium sont frappés de droits de 25% quel que soit le pays qui les exporte vers les États-Unis. Certaines entreprises écopent d’une double peine. Harley Davidson, qui fait pourtant figure de symbole américain, en est un exemple. Le constructeur importe de l'acier du Canada et exporte une grande partie de ses motos vers l'Europe. Il subit donc les droits sur l'acier, et le fait que l'Europe impose également une taxe à l'importation. L'Europe a eu l'intelligence de cibler avant tout les produits provenant d'États républicains. Il en coûtera donc désormais un peu plus cher pour rouler en Harley ..

Sont épargnés pour l'instant: les semi-conducteurs, la pharmacie, les minéraux critiques et l'or/argent. L'accent est mis ici sur la notion de “pour l’instant”. Nous ne serions pas surpris que des taxes soient introduites prochainement ici aussi.

Les marchés financiers n'aiment pas l'incertitude. On l’a bien vu au premier trimestre. Les plus optimistes peuvent suggérer qu'une grande partie de cette incertitude a maintenant été levée, du moins si la guerre commerciale ne s'intensifie pas. Espérons que cela donne un peu de répit aux marchés, mais les chances sont minces.

La volatilité restera élevée dans les semaines/mois à venir.

Les droits de douane ont souvent donné l’impression d’un jeu de ping-pong ces derniers mois. Combien de fois les droits de douane pour le Mexique et le Canada n’ont-ils pas été révisés ou reportés? Une escalade demeure néanmoins possible. Donald Trump n'hésitera pas à relever les droits de douane si les pays concernés mettent en place des mesures de rétorsion. Au moment de rédiger ces lignes, la Chine était déjà en train d'élaborer pareilles mesures.

Situation basée sur les cours de clôture du 3 avril

Quelles sont les conséquences? Les indicateurs de confiance et les perspectives économiques continueront d'être revus à la baisse, même si les marchés se calment quelque peu dans les prochains jours. Les droits de douane resteront au centre des négociations. La croissance est affectée, les produits deviennent (nettement) plus chers, non seulement pour nous, mais aussi pour l’Américain moyen. Et voilà que réapparaît le spectre de l'inflation. Je me demande si l'Américain moyen paiera son chariot de courses plus cher sans broncher. Il ne se rend généralement pas encore compte que c’est lui qui paiera la hausse des taxes. Et que fait le consommateur européen? Tesla est déjà rangée dans le tiroir du fond pour beaucoup. L’anathème va-t-il être jeté sur d'autres produits américains au sein de l'Union européenne? Coca-Cola, Mc Donalds, Meta (Facebook et What's App) ne risquent pas d'être boudés de sitôt.

Conclusion: les droits de douane les plus élevés depuis 1910, et plus élevés que les 10 à 12% attendus, auront une sérieuse incidence.

Incidence attendue pour les États-Unis: le risque de stagflation augmente à vue d’œil et les consommateurs en seront les premières victimes. Les entreprises américaines qui n'opèrent quasiment que sur le marché intérieur ont désormais un avantage en ce sens qu’elles peuvent pratiquer des prix plus élevés sans avoir à payer de droits de douane. La probabilité d'une récession mondiale s'est également accrue. Les consommateurs européens pourraient profiter des acteurs (principalement) asiatiques qui peuvent désormais vendre davantage leurs produits dans l'UE. Si c'est bon pour notre portefeuille dans un premier temps, à long terme, ce sont nos entreprises qui en pâtiront en raison du manque de compétitivité face à une surabondance de produits moins chers.

Sur les marchés financiers, nous observons un exode vers les valeurs refuges que sont les produits productifs d’intérêts et l'or, ainsi qu'une rotation vers des secteurs plus défensifs (pharmacie, biens de consommation de base, services aux collectivités). Le dollar (cf. infra), qui constitue généralement une valeur refuge en période de turbulences, n'en profite pas.

Effet des droits de douane par secteur

Les analystes de notre équipe Global Equity Research Team donnent un aperçu des répercussions par secteur. La situation est évidemment différente pour chaque entreprise. Ainsi, le marché boursier a sanctionné des entreprises qui ne subissaient en réalité que peu d'effets et vice versa. Les 'grands acteurs' disposent quasiment tous d'installations de production aux États-Unis.

Biens de consommation

Les effets varient d’un segment à l’autre, mais les conséquences directes et indirectes sont pour la plupart négatives.

Modèles d'entreprise avec chaînes d'approvisionnement internationales: Adidas et Nike sont très présents en Asie. Des mesures seront prises pour réduire les effets, sans doute en augmentant les prix. La production locale de vêtements aux États-Unis étant limitée, il est probable que tous les acteurs augmenteront leurs prix pour limiter la pression sur les marges à moyen terme. À court terme, on peut s'attendre à ce que l'adaptation à la nouvelle politique ait une certaine incidence sur les coûts.

Inditex a une production locale plus importante mais considère les États-Unis comme un moteur de croissance majeur, ce qui se reflète dans le cours de l’action.

LVMH et Kering ont des chaînes d'approvisionnement essentiellement européennes mais disposent d'un pouvoir de fixation des prix plus important.

Modèles d'entreprise avec davantage d’activités locales

De nombreuses marques alimentaires disposent de davantage d'installations de production locales. Nestlé a déjà indiqué que 90% des produits vendus aux États-Unis sont fabriqués localement. Tate & Lyle dispose également de centres de production mondiaux.

Moins influencés par des modèles d'entreprise spécifiques

Les modèles de franchise comme McDonalds ressentent moins de secousses parce qu'ils ont davantage de chaînes d'approvisionnement locales. Coca Cola a externalisé son processus d'embouteillage et subit donc aussi relativement moins de désagréments, du moins si l'on exclut les effets indirects. Les plateformes telles que Zalando et Booking ne sont pas non plus affectées. Zalando a cependant pris un léger coup en Bourse. Injustement pourrait-on dire, mais il est évident que les ventes peuvent être affectées si le pouvoir d'achat des consommateurs est mis en péril.

Commerce de détail + e-commerce

La quasi-totalité du secteur a des liens asiatiques dans la chaîne d'approvisionnement, ce qui augmente les frais liés aux produits.

Transport

D’une manière générale, les transports profitent d'une plus grande mondialisation. Un changement dans l'ordre mondial sera donc négatif.

Compagnies aériennes

Les compagnies aériennes locales (comme Ryanair) ne subissent que peu d’effets directs. Mais de nombreux matériaux (avions et pièces) ont des liens internationaux. Ryanair vole par exemple exclusivement sur Boeing.

Compagnies aériennes internationales: elles transportent souvent aussi du fret, qui représente une part substantielle de leur bénéfice et a donc un effet direct plus important.

Fret + transitaires

Ces grands gagnants de la mondialisation subiront les conséquences de la hausse des droits de douane. Les transitaires (tels que DHL) sont un peu moins vulnérables et disposent de certains avantages dans un environnement plus complexe. Mais les répercussions sont globalement négatives en raison de la baisse des volumes d'expédition au fil du temps.

Services aux collectivités

Les services aux collectivités peuvent être considérés comme une valeur refuge et même comme un bénéficiaire potentiel.

Acteurs des énergies renouvelables

L'électricité n'est pas (encore) échangée au niveau international et les effets directs sont dès lors négligeables.

S’agissant des coûts, ceux des intrants devraient augmenter mais les projets en cours ont généralement déjà fait l’objet d’un contrat, et les nouveaux projets peuvent être négociés à des prix contractuels plus élevés.

Avantage potentiel dû à la demande accrue d'électricité dans le cadre du near/on shoring.

Acteurs réglementés

Effet limité dans la mesure où une base de coûts plus élevée peut généralement être intégrée dans le prix sous la forme d'une BAR (base d'actifs réglementés) plus élevée. Ces entreprises reçoivent généralement un rendement sur leur BAR.

Soins de santé

S'il est une bonne chose que les produits pharmaceutiques aient été exclus, nous ne savons pas avec certitude s’ils pourront encore l’être à l'avenir en vertu de l’enquête du secrétaire au Commerce au titre de l'article 232. La bonne nouvelle, c’est que Donald Trump a félicité Johnson&Johnson, Eli Lilly et Merck pour leurs récents investissements dans la production américaine.

Les stratégies possibles pour réduire les droits sont les suivantes:

- Délocalisation de la propriété intellectuelle: c'est ce qu'a fait Gilead sous le premier mandat de Donald Trump.

- Déplacement de la production: Eli Lilly a annoncé son intention de plus que doubler ses investissements dans la production américaine, à plus de 50 milliards de dollars. Merck a inauguré une nouvelle usine en Caroline du Nord pour un investissement de 8 milliards de dollars. Johnson&Johnson a annoncé des investissements dans la production, la recherche et le développement, et la technologie, pour plus de 55 milliards de dollars aux États-Unis.

Les entreprises de diagnostic devraient échapper à tout effet négatif de l'exposition aux droits de douane, avec d'éventuelles augmentations des coûts marginaux dues à l'inflation.

Industrie

La Chine pourrait faire du dumping sur les produits dans l'UE (sous réserve de réciprocité) en raison des restrictions à l’endroit des États-Unis, ce qui pourrait créer un scénario déflationniste en Europe.

Le risque majeur est celui d'une prise de décisions plus lente et de commandes plus faibles. Le fait de cibler des pays comme le Vietnam et la Thaïlande ne fera qu'accroître l'hésitation des clients. Au départ, ces régions étaient considérées comme potentiellement stratégiques, pour les sociétés de production, pour diversifier leurs chaînes d'approvisionnement ailleurs qu’en Chine.

La défense est relativement isolée et donc moins touchée, les plans ReArm en Europe fournissant une marge de manœuvre suffisante en termes de demande.

Legrand, Assa Abloy et Signify ont été les plus durement touchés dans le secteur de l’industrie.

De nombreux constructeurs de machines scandinaves sont assez durement touchés parce qu'ils exportent vers les États-Unis. Sandvik, Atlas Copco et Assa Abloy, pour ne citer qu’eux, présentent un décalage entre leurs revenus et leurs coûts aux États-Unis.

Immobilier

On peut difficilement prétendre que la stagflation/le ralentissement de la croissance est une bonne chose pour le secteur de l'immobilier.

Il se pourrait néanmoins que les valeurs immobilières allemandes surperforment à court terme en raison de leur nature défensive et de leur sensibilité aux rendements des titres à revenu fixe.

L'ensemble du secteur devrait être sous pression à moyen terme en raison des inquiétudes plus générales entourant le ralentissement économique.

Les biens immobiliers destinés à la logistique et au commerce de détail sont les segments les plus touchés compte tenu de leur sensibilité économique.

Les secteurs du logement et des soins de santé sont un peu mieux lotis mais restent macro-sensibles.

Matières premières

L'or a pris du poids peu après l'annonce des droits de douane mais en a reperdu dans les heures qui ont suivi. L'or sert de refuge en période de turbulences, surtout lorsque la confiance dans le gouvernement américain s’étiole. Les investisseurs vendent leurs obligations d'État américaines et leurs dollars en échange d'or physique. L'or n'est pas soumis aux droits de douane.

Les prix du cuivre ont baissé aux États-Unis et sont restés stables à Londres. Le cuivre n'est pas non plus soumis aux droits de douane (pour l'instant). Il est probable que des droits de douane sur le cuivre (25%) soient annoncés ultérieurement. La différence entre les prix du cuivre aux États-Unis et à Londres est colossale, les investisseurs américains ayant acheté beaucoup de cuivre ces dernières semaines afin d’éviter d'éventuels droits de douane. Les stocks de cuivre aux États-Unis ont atteint un niveau historiquement élevé.

Nous prévoyons une baisse des prix dans les semaines à venir.

Les minéraux non disponibles aux États-Unis ne pas non plus frappés de droits de douane.

Quinze minéraux différents ne sont pas produits aux États-Unis, et pour 34 minéraux, les États-Unis dépendent à plus de 75% des importations (exemples: gallium, manganèse, potasse).

Le minerai de fer et l'acier/aluminium étaient déjà soumis à des droits de douane. Mais la dépendance des États-Unis à l'égard des importations de minerai de fer et d'acier n'est que de 13%, ils s’autosuffisent. Les États-Unis sont dépendants pour ce qui concerne l'aluminium (>75%), dont la majeure partie provient du Canada et de la Jamaïque.

Energie

Le pétrole, le gaz et les produits raffinés (diesel, essence, kérosène, etc.) sont exemptés des nouveaux droits de douane. Les prix du pétrole n’en ont pas moins chuté après l'annonce. L'exclusion de l'énergie est logique dans la mesure où les États-Unis sont un exportateur, et non un importateur d'énergie.

Des mesures de rétorsion pourraient viser les produits énergétiques américains mais il est peu probable qu'elles fassent partie de la réponse européenne. L'Europe est trop dépendante des produits énergétiques américains suite à la perte des produits énergétiques russes.

D’un autre côté, les pays touchés par les droits de douane pourraient augmenter leurs achats d'énergie auprès des États-Unis, s'attirant ainsi potentiellement les faveurs de Donald Trump. La réaction de l'OPEP+, attendue très prochainement, permettra d’y voir un peu plus clair.

Les droits de douane généraux auront un effet négatif sur le commerce international et la croissance du PIB mondial et, partant, sur la croissance de la demande d'énergie.

Au début de sa présidence, Donald Trump avait cependant annoncé son intention de remplir la réserve stratégique de pétrole (SPR) des États-Unis. Début mars, cette réserve n’était plus remplie qu'à 55%. Le remplissage de la SPR stimulera la demande de pétrole à court terme.

Trump envisage également d'imposer des taxes sur les pétroliers chinois, ce qui pourrait avoir une incidence majeure sur le marché international de l'énergie. Aucune décision n'a été prise à ce stade.

Finance

Les sociétés financières, telles que les banques et les assureurs, ne sont pas directement touchées par les droits de douane. Ceci dit, les effets sur ces entreprises seront d’ordre indirect.

Les droits de douane devraient ralentir la croissance économique, tant aux États-Unis qu'à l'échelle planétaire. L’augmentation de la demande de crédit étant étroitement liée à la croissance économique, un ralentissement de cette dernière entraînera une baisse de la croissance du crédit ce qui, à son tour, affectera les performances financières des banques.

Les droits de douane auront également une incidence négative sur les principaux clients des banques et des assureurs. Les entreprises américaines devront faire face à des coûts plus élevés pour les produits importés, ce qui aura pour conséquence un renchérissement des produits finis. Les entreprises non américaines verront leur chiffre d'affaires aux États-Unis diminuer. Dans les deux cas, les clients seront confrontés à une perte de capacité financière.

Les compagnies d'assurance sont moins vulnérables à l'effet des droits de douane que les banques, en particulier celles qui sont principalement ancrées en Europe, comme Allianz et AXA. Les effets négatifs pourraient se traduire par une augmentation des frais d'appel à la garantie et des ajustements de primes.

La stagflation serait le pire des scénarios pour le secteur financier: moins de prêts, des taux de défaillance plus élevés, des rendements plus faibles sur les investissements à revenu fixe, une augmentation des coûts ...

Secteur automobile

Les droits de douane sur les voitures sont une catégorie à part et les tarifs douaniers ne peuvent pas s'ajouter aux droits réciproques plus larges pour d'autres biens.

Les droits de douane annoncés la semaine dernière porteront un fameux coup à l'industrie automobile américaine. Comme 40% environ des véhicules vendus aux États-Unis sont importés, on peut raisonnablement penser que les constructeurs automobiles voudront répercuter (en partie) les droits de douane sur les clients.

Le prix moyen d'un véhicule aux États-Unis pourrait augmenter d'environ 4 000 USD (8%), ce qui provoquerait une contraction structurelle du marché automobile américain.

Stellantis serait la plus touchée, suivie de Volkswagen, BMW et Mercedes.

Technologie

Les semi-conducteurs sont exemptés des droits réciproques.

Toutefois, une part importante des produits électroniques est assemblée en Chine/en Asie du Sud-Est avant d'être expédiée aux États-Unis. Ce sont les pays les plus touchés par les augmentations des droits de douane réciproques. En général, les droits de douane sont répercutés sur les consommateurs sous la forme d'une augmentation des prix. Compte tenu de l'élasticité de la demande, le risque consiste cependant en une véritable annulation de cette dernière. Vu la tendance séculaire, les noms de l'IA seraient les moins touchés dans nos simulations, tandis que les noms de l'automobile et de l'industrie seraient sans doute les plus durement frappés.

Dans le secteur des logiciels et des médias, les éléments déterminants seront les marchés finaux et l'évolution des taux de change. Effet direct négligeable.

Les entreprises de télécommunications n’observent pas d’effets (hormis l'évolution des taux de change).

Dans le cadre de notre simulation, c'est sans doute Apple qui est la plus touchée, en raison de son caractère axé sur le consommateur et du fait que la majeure partie de son assemblage final se fait en Chine. Ces derniers temps, la marque à la pomme a diversifié sa production au Vietnam et, dans une moindre mesure, en Inde, mais ces pays ont aussi été durement touchés.

Quels sont les secteurs/entreprises peu ou pas touchés ou qui pourraient en sortir gagnants?

Le secteur des logiciels n'est pas touché.

(Microsoft, SAP) et le secteur des services aux collectivités devrait l'être

peu (Iberdrola). Les sociétés de télécommunications ne sont pas affectées, pas

plus que les fabricants de produits pharmaceutiques dont la production primaire se situe aux États-Unis, ou que les 'big cap' qui disposent d'un important pouvoir de fixation des prix (Coca Cola) ou qui opèrent à l'échelle

internationale avec des franchises (Mc Donalds), en partant du principe que ces

sociétés essentiellement américaines ne seront pas boudées (partiellement) par

les consommateurs (à l'instar de Tesla). Pour en savoir plus sur d’autres noms,

n’hésitez pas à contacter votre Expert Investissements ou votre Private banker.

relations.

Début février, les Sept Magnifiques représentaient un tiers de la valeur de marché de l'ensemble du S&P500. Suite à la correction, leur valeur de marché a véritablement fondu, de même que leur poids dans le S&P500 (28,7% à l’heure actuelle).

Quelles sont les répercussions, selon nos économistes?

Le consommateur américain est au cœur du dynamisme économique des États-Unis. La guerre commerciale crée une grande incertitude, obligeant le consommateur à faire des choix de plus en plus difficiles quant à un ajustement ou un report de ses achats. En Europe, les dépenses publiques supplémentaires en matière de défense et d'infrastructures semblent soutenir l'optimisme en matière de croissance, mais ne devraient avoir d’effet sur la croissance économique qu'en 2026-2027, tandis que les droits de douane annoncés sur les produits européens auront un effet immédiat et négatif sur la croissance aux États-Unis.

Titres à revenu fixe: craintes de récession en vue

L'Allemagne renonce au frein de la dette et la nervosité autour de Donald Trump augmente encore.

Les marchés obligataires sont restés très volatils en mars. En Europe, le marché obligataire a été affecté par la levée du frein de la dette en Allemagne et par les vastes plans de relance pour la défense européenne. En Amérique, la politique en matière de droits de douane du président Trump donne le ton

.

La pentification de la courbe des taux en Europe a clairement commencé. Le 6 mars, la Banque centrale européenne a réduit son taux de base (le taux d'intérêt à court terme) de 25 points de base pour la cinquième fois d’affilée. Elle a noté que le processus de désinflation restait bien engagé et a soutenu les défis actuels de l'économie grâce à cette baisse. De leur côté, les taux européens à 10 ans ont grimpé en flèche en mars pour atteindre leur plus haut niveau depuis 2023, l'Allemagne ayant assoupli ses restrictions budgétaires pour la première fois depuis très longtemps afin de stimuler les dépenses et la croissance économique. L'augmentation des budgets de défense dans l’ensemble de la zone euro a fait le reste.

De l'autre côté de l'Atlantique, on se veut plus prudent. La Réserve fédérale a maintenu ses taux inchangés malgré les signes de refroidissement du marché de l'emploi, tels que l'augmentation du taux de chômage à 4,1%. Les investisseurs et les économistes commencent néanmoins à spéculer sur d'éventuelles baisses des taux plus tard dans l'année. Après avoir baissé de 4,60% à 4,20% en février, les taux américains à 10 ans se sont stabilisés autour de 4,25% en mars. Les craintes d'une récession aux États-Unis et l'incertitude entourant l’effet de la politique des droits de douane volatile de Donald Trump détermineront l'orientation future.

Le différentiel de crédit sur les obligations d'entreprises américaines 'sûres' n'a pas été épargné par les “craintes de récession” et par la guerre commerciale en mars, augmentant de 0,20% en moyenne. La stimulation de l'économie européenne a fait baisser les “spreads” en Europe à leurs niveaux les plus bas durant la première quinzaine du mois, mais a suivi la hausse des marges de taux d’intérêt américaines durant la deuxième quinzaine de mars.

Sur les marchés des changes, l'euro a gagné du terrain par rapport à la plupart des devises et a connu sa semaine la plus vigoureuse en seize ans par rapport au dollar américain. Cette appréciation a été principalement attribuée aux vastes réformes fiscales en Allemagne. Dans le même temps, le dollar américain est resté sous pression en raison des incertitudes entourant la politique commerciale et la croissance économique des États-Unis. Les attentes et les annonces de réductions des taux d'intérêt par la Réserve fédérale plus tard dans l'année ont fait monter la volatilité d’un cran et renforcé la pression à la baisse sur le dollar.

Stratégie d'investissement KBC

Positionnement sectoriel dans la stratégie

ACTIONS CYCLIQUES: dans l'ensemble, nous restons sceptiques à l'égard des valeurs cycliques. Les politiques inconstantes de Trump et la menace d'une guerre commerciale assombrissent les perspectives des ecteurs cycliques. Nous restons prudents pour les entreprises industrielles. Nous sommes neutres concernant les matériaux de base. Dans les secteurs de consommations cycliques, nous avond réduit de nouveau nos positions.

ACTIONS DEFENSIVES: sur le plan sectoriel, la préférence va principalement aux soins de santé. Dans ce secteur, nous sommes positifs pour les sociétés pharmatiques traditionnelles. Nous avons récemment réduit notre position dans le secteur de la technologie médicale. En ce qui concerne les sociétés de télécommunications, nous sommes désormais neutres. Les denrées alimentaires et les boissons étaient un peu moins chères, ce qui constitue une valuer refuge en période de la volatilité accrue. Nous achetons davantage et adoptons désormais une position neutre sur les biens de consommation de base.

ACTIONS FINANCIERES: nous sommes surponderés pout le secteur financier, tant pour les compagnies d'assurance que pour les banques. Les marges d'intérêts restent élevées et l'évolution attendue de la courbe des taux renforce également cet effet dans le mois à venir. Compte tenu d l'évolution favorable des actiosn financières, nous prenons un petit bénéfice sur les banques, sur lesquelles nous nous positionnons désormais de matière neutre. Les compagnies d'assurance, en particulier, continuent à emporter notre préférence.

IMMOBILER: après une période difficile pour l'immobilier, le secteur devrait pouvoir bénéficier. Les banques centrales semblent prêtes à réduire leurs taux directeurs lors de leurs prochaines réunions. Néanmoins, les taux d'intérêt à long terme restente assez élevés, ce qui pèse encore sur le coût du financement dans ce secteur essentiellement américain. En raison de la prédominance américaine dans ce secteur, nous conservons notre conseil à neutre.

TECHNOLOGIE: nous sommes surpondérés sur le secteur technologique? Nous restons surponderés pour les médias (service de communication) et les logiciels, et restons sous-pondérés pour le matériel. Notre position dans les semi-conducteurs, que nous avons quelqeu peu réduite en janvier dans le cadre de l'affaire DeepSeek, a depuis été quelque peu reconstruite, notamment dans Nvidia, qui a montré d'excellents résultats. La récente correction de ces valeurs technologiques rend également des valoridations un peu plus intéressantes.

Dans le cadre de la stratégie conventionelle, nous investissons également dans le secteur de l'ENERGIE, mais en dessous de la norme. Les prix du pétrole sont à nouveau inférieurs à leur pic récent. Cependant, les chiffres des bénéfices restent plustôt médiocres. La situation géopolitique reste instable, et bien qu'elle ait un impact sur le prix du pétrole, il n'y a pas de mouvements majeurs dans le prix de pétrole, donc nous ne changeons pas de point de vue.

REGIONS

Après la victoire électorale de Trump, nous avons mis l'accent sur les actions américaines (grandes et petites capitalisations) car elles pourraient grandement bénéficier de la politique America First due nouveau président, tandis que le reste du monde serait probablement affecté par la politique protectionniste aux Etats-Unis. Entre-temps, cela semble avoir été en partie pris en compte dans la valorisation (relative) du marché boursier, ce qui signifigne que nous reduisons notre position des actions américaines au profit de la zone euro plus particulièrement et les pays non-membres de la zone euro, plus défensifs (Royaume-Uni, Suisse) pour lesquels nous adoptons maintenant une surpondération. La crainte d'un affaiblissement de l'économie américaine nous conduit à liquider notre position dans les petites capitalisations américaines.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.

Des questions?

Votre private banker ou wealth manager voud aidera davantage.