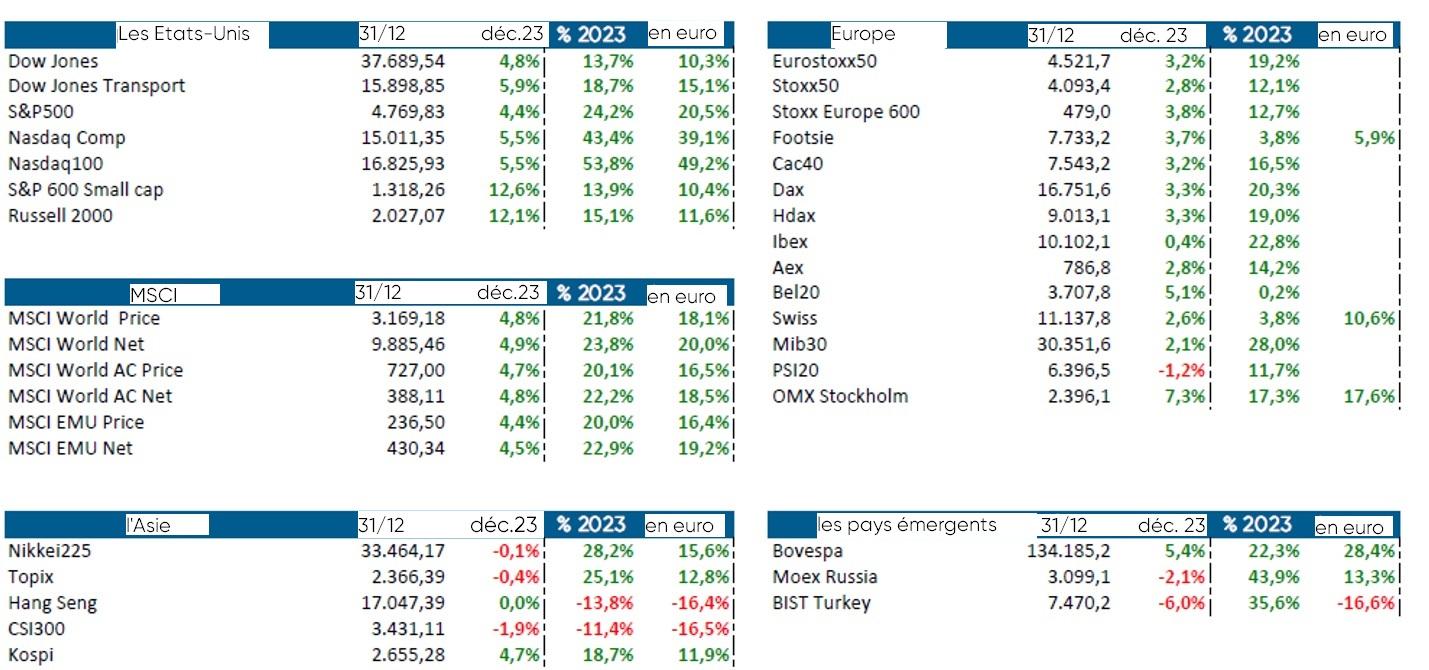

Le monde en images: rally de fin d'année sous stéroïdes

Le phénomène du rally de fin d'année a une fois de plus fait honneur à son nom le mois dernier. Le rouge est pour ainsi dire absent des indices boursiers et l’excellent mois de décembre a même permis de sauver le BEL 20 in extremis. Plombé par les moins bonnes performances de certains poids lourds et l’importance de l’immobilier, l’indice boursier belge a cependant continué de décevoir en 2023. Surtout par rapport aux indices américains qui ont fait le beau temps, bien qu’ils le doivent surtout aux 'Sept Magnifiques'.

La Chine, en revanche, n’a pas eu droit à un rally de fin d'année. La Bourse chinoise a clôturé l'année civile occidentale sur une perte en euros d'environ 16%, creusant ainsi un écart de plus de 55% en euros avec le Nasdaq. Heureusement, le Nouvel An chinois ne se fêtera que le 10 février, inaugurant alors l'année du dragon. Ainsi se refermera l'année du lapin, une année qui n’aura guère été bondissante ...

Les baisses de taux d'intérêt attendues par les investisseurs en 2024 ont clairement été le moteur de cette excellente fin d'année boursière. Aux États-Unis, les investisseurs tablent d’ores et déjà sur six baisses de taux de 25 points de base, et en Europe aussi, les optimistes s'attendent à ce que Christine Lagarde réduise les taux directeurs. Entre-temps, les banquiers centraux mettent tout en œuvre pour tempérer cet optimisme, mais les investisseurs ne semblent guère s’en soucier. Les Bourses ainsi que le cours du Bitcoin sont clairement passés en mode risk-on. Le Bitcoin fait des étincelles maintenant que le lancement d’un tracker sur la monnaie numérique a été autorisé, ce qui devrait faciliter les échanges.

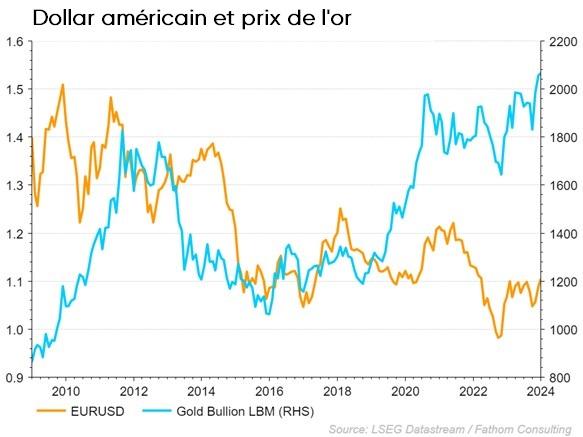

Le dollar tout-puissant perd des plumes

Après une année 2022 phénoménale, au cours de laquelle la monnaie américaine a franchi le cap de la parité, le billet vert a accusé une perte annualisée en 2023, la première depuis 2020. La Fed a relevé très rapidement ses taux directeurs depuis 2022 et les taux d'intérêt plus élevés ont engendré un afflux massif de fonds vers les États-Unis. TINA (There Is No Alternative) semblait définitivement mort et enterré. La perspective que le virage (le pivot de la FED) soit bientôt amorcé et que les taux d'intérêt baissent a également porté un coup dur au dollar. Alors que durant l'été, il fallait 1,04 dollar pour un euro, la monnaie américaine est aujourd’hui retombée à 1,10 dollar pour un euro. Le shopping à New York redevient donc à nouveau un peu plus intéressant et les entreprises exportatrices aux États-Unis disposent d'un peu plus de marge de manœuvre. Il reste maintenant à attendre de voir la réaction du marché à une première baisse réelle des taux d'intérêt et l’impact sur le dollar américain.

Un record nimbé d’or

Cette année, il en est allé tout autrement pour le prix de l'or. Le métal précieux atteint en effet des sommets historiques au moment où nous écrivons ces lignes: plus de 2 000 dollars l'once. Plusieurs éléments influencent le prix de l'or. Le secteur de la joaillerie reste le moteur de la demande, mais les achats des banques centrales mettent l'offre sous pression et maintiennent les prix à des niveaux élevés. Les tensions géopolitiques de ces dernières années (la guerre en Ukraine et récemment à Gaza) entraînent des achats supplémentaires d'or, alors que de nombreuses banques centrales souhaitent se diversifier et réduire leur dépendance aux obligations d'État américaines et au dollar. Et les économies émergentes ne sont pas en reste. L'or y est considéré comme une valeur refuge pour se protéger contre l'incertitude économique et/ou dissimuler sa richesse aux autorités locales. L'anticipation des baisses de taux d'intérêt booste également l'or, car l'écart de rendement entre les obligations d'État et l'or, qui ne paie pas d'intérêts, se réduit.

COP 28 - Un tabou est tombé

La 28e édition de la Conférence des Nations unies sur le climat (COP) s'est clôturée à Dubaï le 13 décembre. Au terme d'une année qui aura été la plus chaude jamais enregistrée, on aurait pu penser que la déclaration finale serait un feu d'artifice. Mais celui-ci ne s’est pas non plus produit cette fois, sauf peut-être si l’on retient la mention explicite de la fin des combustibles fossiles. Qui sait, peut-être en sortira-t-il quelque chose pour les générations futures.

Quelques points clés à retenir: 118 pays, parmi lesquels la Belgique, se sont engagés à tripler la capacité de production d'énergie renouvelable d'ici 2030 et à doubler d’ici là la croissance annuelle de l'efficacité énergétique. Le fonds de compensation des pertes et dommages subis par les pays pauvres touchés par le changement climatique prend forme. Les émissions de méthane, un gaz nocif, ont également fait l'objet d'accords et, pour couronner le tout, nous avons eu droit à une déclaration sur les combustibles fossiles.

L'accord final parle désormais d'une transition vers l'abandon des combustibles fossiles. Le texte reste vague (surtout en ce qui concerne le financement de la transition énergétique), mais c'est la première fois que les combustibles fossiles sont explicitement mentionnés. Et cette avancée durant une COP organisée dans un pays pétrolier comme Dubaï montre que la nécessité d’agir est en train d’imprégner les consciences, même si les défenseurs du climat la jugent bien trop frileuse et beaucoup trop tardive. Une édition à plusieurs facettes et donc encore beaucoup d’interrogations. Et la question de savoir d’où viendra le financement et comment il s’organisera n'est pas la moindre. Il reste encore du pain sur la planche et le temps commence à presser.

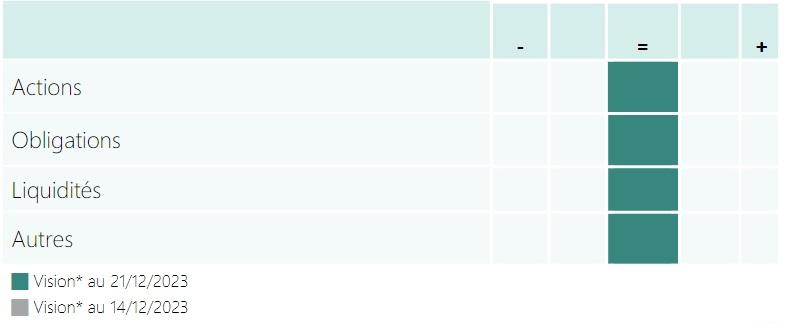

Stratégie d'investissement KBC

Notre stratégie d'investissement n'a pas changé ce mois-ci. Compte tenu de la prudence dont font preuve nos stratégistes, nous adoptons une position en actions neutre prudente (c'est-à-dire légèrement inférieure à la norme). Des bénéfices ont été pris sur la composante obligataire, mais nous restons légèrement surpondérés.

La rémunération que nous obtenons en conservant des liquidités reste suffisamment attrayante pour maintenir cette position et saisir les occasions qui se présentent malgré les baisses de taux du marché.

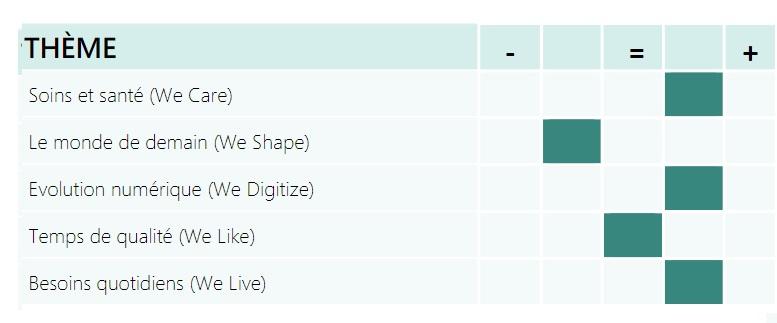

Sur le plan thématique aussi, nous gardons le cap. Des thèmes plus défensifs tels que We Care et We Live restent surpondérés, tout comme We Digitize, ce thème hébergeant les gagnants de l'engouement pour l'IA.

Nous restons légèrement négatifs à l’égard de We Shape. Nous attendons ici de nouvelles baisses des taux d'intérêt et une croissance économique plus vigoureuse.

Marchés obligataires 2023

Contrairement à ce que la plupart des analystes avaient prédit à la fin de l'année 2022, 2023 a été une année très fructueuse pour les titres à revenu fixe. L'année s'annonçait pourtant assez morose. Les banquiers centraux du monde entier craignaient de perdre la bataille contre l'inflation galopante, une conséquence des crises de la Covid et de l'énergie. Des plans ont été élaborés pour hisser rapidement les taux directeurs à leur niveau le plus élevé depuis plus de dix ans. En conséquence, les marchés des capitaux se sont profondément enfoncés dans le rouge au premier semestre.

Rien ne laissait présager que 2023 serait finalement un grand millésime sur le plan des performances. Le recul de l'inflation et les chiffres décevants de la croissance économique ont subitement fait basculer le sentiment sur les marchés obligataires à partir de l'été 2023. Selon de nombreux analystes du marché, le pendule avait basculé trop fort vers le resserrement monétaire. À mesure que l'année 2023 avançait, les marchés ont de plus en plus été convaincus que les banques centrales pourraient changer de cap et réduire leurs taux directeurs plus tôt que prévu.

Actuellement, 6 à 7 baisses de taux d'intérêt sont attendues dans la zone euro et aux États-Unis. Certains pays d'Amérique du Sud et d'Europe de l'Est se sont déjà engagés sur la voie de l'assouplissement monétaire.

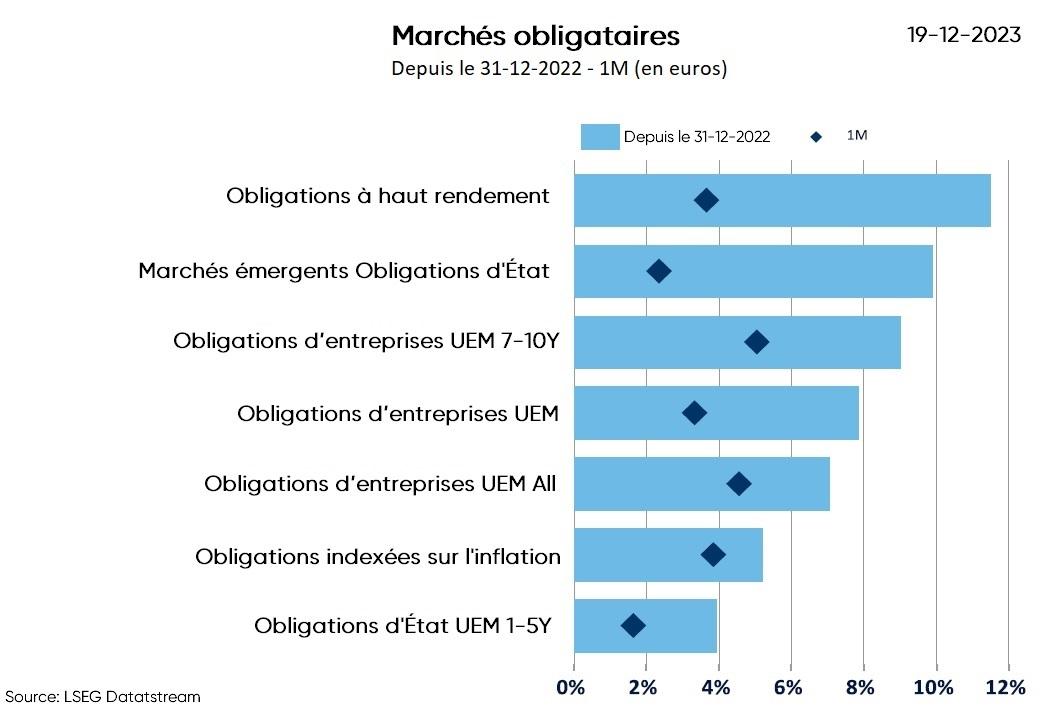

La rentabilité des marchés obligataires cette année (barre bleue) et le mois dernier (losange noir) est illustrée dans le tableau ci-dessous.

L'année dernière, les rendements les plus élevés ont été obtenus dans le segment des obligations d'entreprises risquées (high yield).

Les marchés émergents et les obligations d'État à long terme ont également réalisé de belles performances, avec des rendements compris entre 8% et 10% en base annuelle.

En ce qui concerne les obligations d'entreprises, nous constatons que la baisse des taux sûrs et le resserrement des écarts de crédit ont généré des rendements supplémentaires.

Pour les obligations investment grade, plus sûres, l'écart de crédit a diminué d'environ 30 points de base en 2023. En ce qui concerne les obligations à haut rendement plus spéculatives, l'écart de crédit s’est resserré de 100 points de base dans la zone euro et de pas moins de 140 points de base aux États-Unis.

2024 s'annonce comme l'année du recul tant des taux d'inflation que des chiffres de la croissance. Face à la forte baisse des taux de ces dernières semaines, il est difficile de prévoir de nouvelles tendances. Il n'est pas exclu qu’en ce début d’année, les banquiers centraux souhaitent freiner les attentes débridées du marché (en matière de réduction des taux d'intérêt). Les taux d'inflation, même s'ils affichent pour l'instant une nette tendance à la baisse, restent trop élevés. Pour répondre effectivement aux attentes du marché, un ralentissement marqué de la croissance sera nécessaire. Une correction temporaire vers des taux d'intérêt plus élevés n'est donc pas exclue. À un peu plus long terme, cependant, la trajectoire baissière des taux d'intérêt demeure intacte.

En ce qui concerne les obligations d'entreprises, les écarts de crédit actuels ne tiennent guère compte d'un ralentissement substantiel de la croissance. Ici aussi, une correction au début de l'année 2024 n'est pas exclure. Les obligations de pacotille risquées sont les plus sensibles à cette correction.

Sur le plan des devises, 2023 a été une année faste pour l'euro. L’euro s’est raffermi tant face au dollar que par rapport aux couronnes norvégienne et suédoise, aux dollars australien et néo-zélandais et aux monnaies d'Europe de l'Est. En 2023, la livre sterling et les monnaies sud-américaines se sont en revanche appréciées par rapport à la monnaie unique.

Compte tenu des perspectives de croissance modérées, il sera très difficile pour la zone euro de réitérer cette performance en 2024.

2024 promet en tout cas d'être une année très volatile pour les marchés obligataires. Le ralentissement de la croissance économique, l'instabilité géopolitique et les élections dans de nombreux pays laissent présager d’importantes fluctuations de cours sur les marchés obligataires. Et qui dit volatilité dit opportunités!

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.