Le monde en images: entre manie et dépression

Quel été pourri, vous ne trouvez pas? Après les vacances, vous n’échapperez probablement pas à ce genre de commentaires à la machine à café. À la fin du mois de juillet, le temps a changé et les marchés d’actions sont partis à la baisse, à l’image des températures. Retour à la case départ? Ne dit-on pas "Vendre en mai et s’en aller..."? Ou l'éternel investisseur optimiste a-t-il laissé passer une embellie? Il semble que tout le mois d'août ait été suspendu aux lèvres du symposium des banquiers centraux à Jackson Hole. Personne ne pouvait prédire ce que Powell et Lagarde y décideraient. Autant lire le marc de café. Nous voilà de retour au café, et la boucle est bouclée.

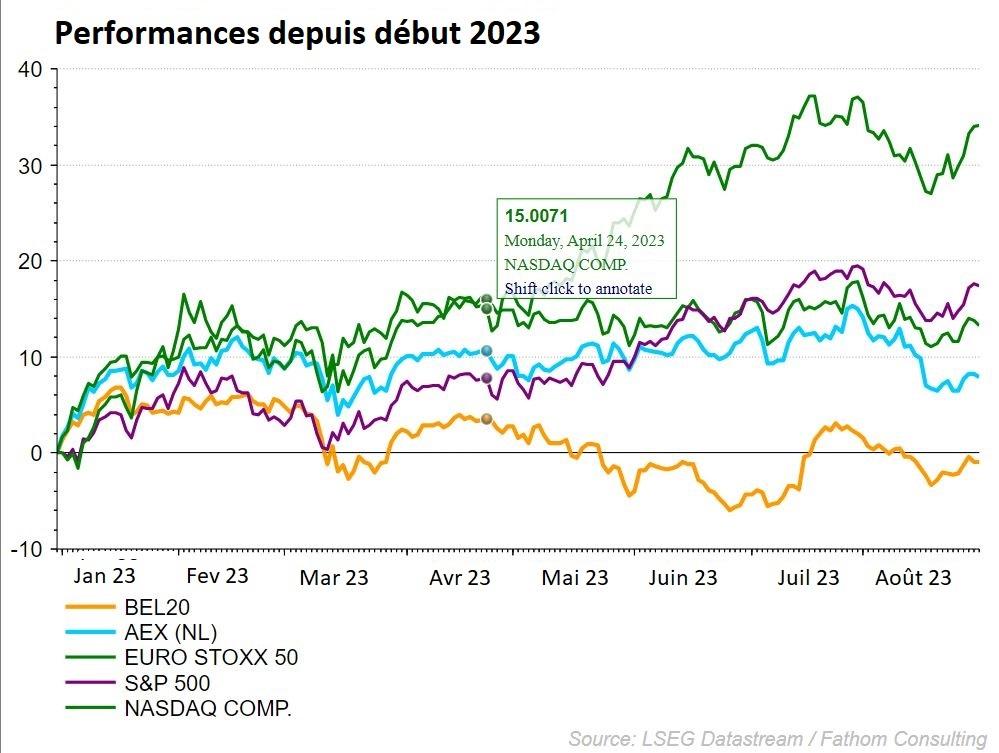

What goes up, must come down?

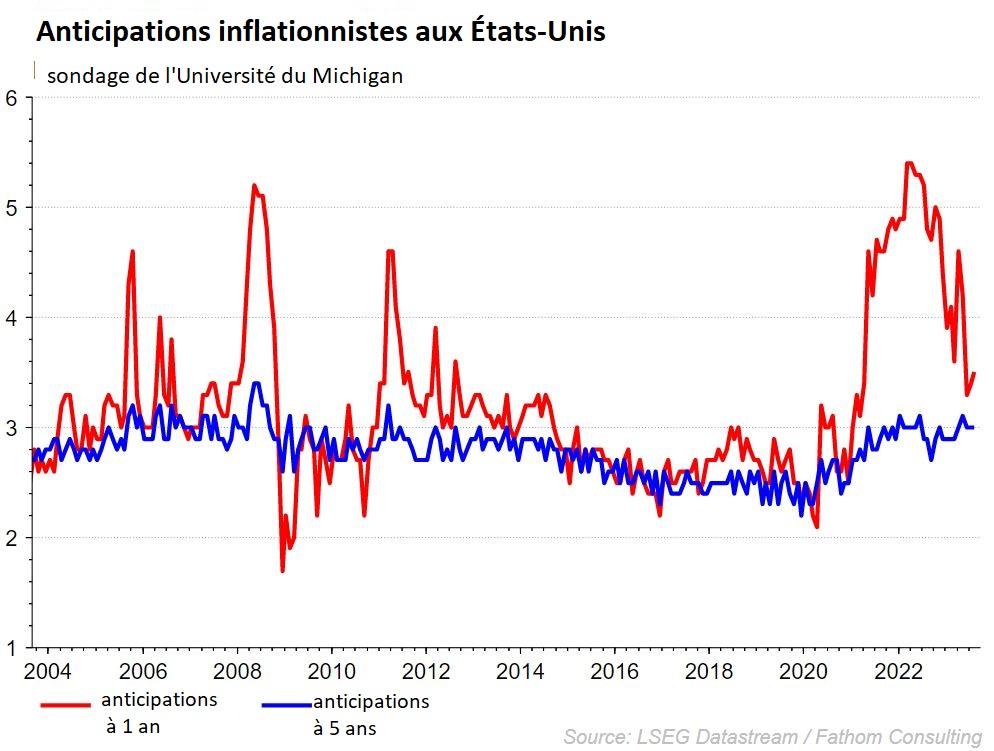

Le mois d'août a commencé sous une mauvaise étoile. Ce fut particulièrement le cas aux États-Unis. L'agence de notation Fitch a abaissé la note du gouvernement américain de AAA à AA+, mettant ainsi le feu aux poudres. À Hollywood, ce sont les scénaristes et les acteurs en grève qui ont mis la pression sur les studios de cinéma et les plateformes de steaming. Et le mot à la mode pour les mois à venir, "sticky inflation", n'avait pas encore pointé le bout de son nez. Les chiffres d'inflation aux États-Unis ont semblé baisser d'un mois à l'autre, mais ils sont néanmoins restés très élevés. Nous y voilà... ’Sticky inflation’... Une inflation collante. Il restait donc à attendre de voir ce que les banquiers centraux feraient de ces chiffres à Jackson Hole. Et en attendant, retenir son souffle à chaque publication de chiffres économiques.

La situation n'était guère plus enviable en Europe. Ici aussi, l'inflation s'avère persistante et la BCE a également annoncé le mois dernier qu'elle agirait en fonction des données disponibles. Tous les regards étaient à nouveau tournés sur Jackson Hole. Et puis le premier ministre italien, Giorgia Meloni, a encore plombé les marchés en annonçant une taxe sur les surprofits des banques. Un nouveau coup dur pour ce secteur déjà en difficulté cette année. Le gouvernement italien a par la suite apporté des précisions: il s'agirait d'une taxe sur les surprofits limitée à une partie des bénéfices réalisés par les banques. Mais le mal était déjà fait. Le fameux risque de contamination... En espérant que vous n'aviez pas encore rangé les masques.

Reste, bien sûr, à tourner notre regard vers l'Est. L'économie chinoise semble trop profondément enfoncée dans le marasme pour s'en sortir seule. Si nous disposons en Belgique d’un acteur mondial dans le domaine du dragage, en Chine, c'est la direction du parti qui se lance dans cette pratique. Et c'est bien nécessaire. Non seulement l'économie locale s’essouffle, mais les problèmes du secteur immobilier ont également refait surface. Après Evergrande il y a quelques années, c'est désormais au tour de Country Garden. Le groupe immobilier a plongé dans le rouge au premier semestre et est confronté à des problèmes de liquidités. La Chine, dont la croissance a reposé pendant des années sur l'immobilier, a manifestement besoin de se trouver un nouveau moteur. Heureusement, les Chinois sont en nombre suffisant pour remplir cette mission difficile.

Les câbles de démarrage sont ressortis

Les autorités chinoises semblent confiantes dans leur capacité à relancer l'activité économique. Tout d'abord, le taux de prêt à un an a été réduit de 10 points de base pour tenter de relancer l’octroi de crédits. La taxe boursière a ensuite été réduite de 0,10% à 0,05%. Cette réduction devrait inciter l'immense armée de petits investisseurs chinois à se tourner à nouveau vers le marché boursier. Une recette qui s’est révélée gagnante il y a quelques années, mais qui était alors assortie d'un plan de relance exceptionnel. Attendons donc de voir si une légère réduction du droit de timbre saura convaincre les investisseurs chinois. D'autant plus que les fondamentaux de l'économie chinoise sont fragiles. Mais une direction de parti qui opte clairement pour la fuite en avant est une bonne nouvelle, car cela laisse entrevoir d’autres mesures. Les premières semblent déjà être accueillies favorablement par les marchés.

Jackson Hole

La grand-messe annuelle des banquiers centraux à Jackson Hole a fait l’objet d’une grande attention. Le discours du président de la Fed, Jerome Powell, était considéré comme indicatif et censé trancher entre d'éventuelles nouvelles hausses des taux d'intérêt ou leur interruption. Sur ce plan, nous sommes restés sur notre faim. Powell s’est montré particulièrement modéré dans son discours, laissant supposer aux marchés l’imminence d’une courte pause. Et si des relèvements de taux sont prévus, ils ne seront très probablement pas comparables à ceux que nous avons connus au début du cycle. Dans l'ensemble, il s'agit donc d'une bonne nouvelle et une raison pour les marchés d’actions de se redresser. La présidente de la BCE, Christine Lagarde, n'a pas réservé de surprises non plus. Le mot d'ordre consiste à poursuivre sur la même voie en fonction des données. Cette "inflation collante" ne se résoudra pas d'elle-même. Malgré le ton sévère prêché à l'unisson par les banquiers centraux (la lutte contre l'inflation est loin d'être terminée), les investisseurs boursiers optimistes semblent l'ignorer, ce qui a permis aux marchés de se redresser.

Résultats trimestriels

Et puis il y a eu les résultats d'entreprises du deuxième trimestre, que nous avons suivis de près. Lorsque l’on frôle la récession, ces résultats font toujours l’objet d’une grande attention. Il n'y a en effet pas de marge d’erreur, d’autant que les analystes ont placé la barre déjà très bas. Et comme toujours, les bourses ont quelque peu anticipé les chiffres. Les entreprises qui ont réussi à franchir la barre basse et à confirmer leurs attentes pour l'ensemble de l'exercice financier ont été maigrement récompensées. Les moins bons élèves ont, quant à eux, été sanctionnés plus lourdement que la moyenne. Aux États-Unis en particulier, les entreprises ont réussi à battre les prévisions des analystes. Les entreprises européennes ont également tiré leur épingle du jeu, en particulier, les entreprises ont réussi à battre les prévisions des amais le positivisme y était moins largement partagé. La consommation discrétionnaire, en particulier, a excellé, tandis que les noms généralement plus défensifs dans le domaine des soins de santé, sont restés à la traîne. Les prévisions pour le troisième trimestre ont été en moyenne revues à la hausse. Attendons de voir pour le croire?

Stratégie d'investissement KBC

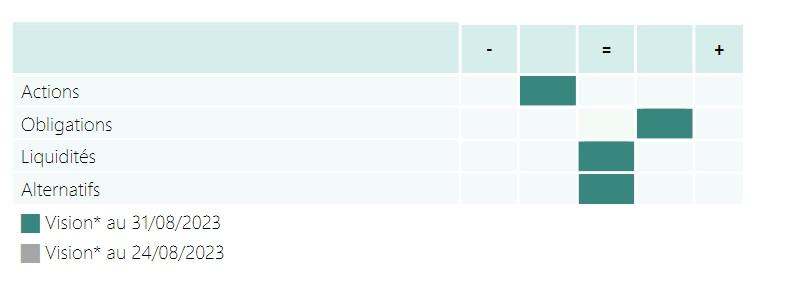

Dans notre stratégie KBC, nous n'apportons que des changements mineurs sous-jacents. Les actions restent légèrement sous-pondérées, mais nous sommes disposés à recourir à nos liquidités dès que l'atterrissage en douceur de l'économie se concrétisera.

En ce qui concerne les obligations, nous investissons désormais clairement au-dessus de la norme. Nous y voyons une classe d'actifs susceptible d’offrir un rendement honorable et qui ne fera que gagner en intérêt à mesure que le pic des taux d’intérêt approche. Nous avons également augmenté légèrement nos durées, mais nous restons en dessous de la norme dans ce domaine. Les obligations d'entreprise emportent toujours notre préférence.

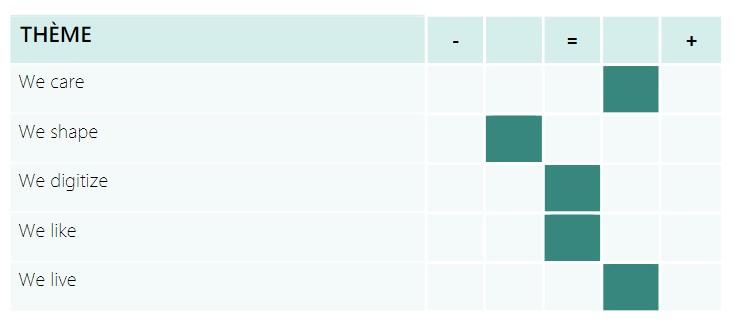

Notre vision plus négative sur les secteurs des matériaux et de l'industrie nous amène à sous-pondérer le thème "We Shape". Le secteur de la Consommation discrétionnaire se rapprochant de la neutralité après de bons résultats trimestriels, nous faisons grimper d’un échelon le thème "We like". Ce mois-ci, quelques changements mineurs ont donc été apportés à nos fonds thématiques "We Move".

Marchés à revenu fixe

La volatilité l'emporte sur les marchés obligataires.

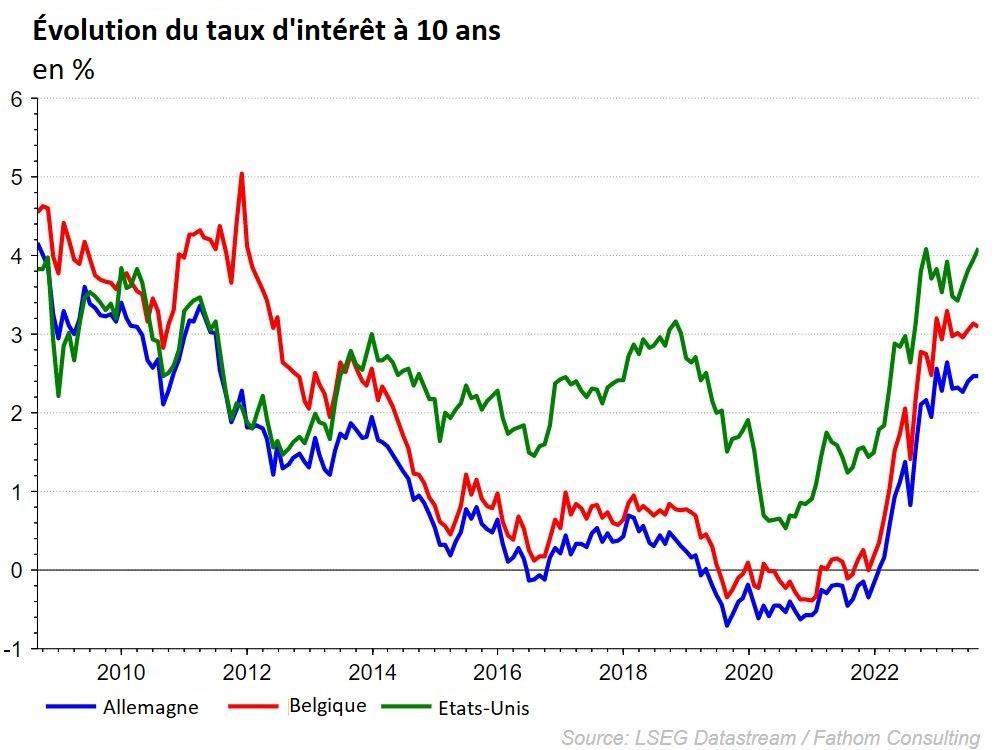

Les marchés obligataires ont joué au yoyo en août. La volatilité est très élevée maintenant que les banques centrales de la plupart des pays ont opéré un revirement. Au cours des 18 derniers mois, les taux d'intérêt mondiaux ont été relevés à un rythme record pour atteindre le niveau le plus élevé des 10 dernières années. L'objectif était bien sûr de réduire l’inflation galopante. Le pic d'inflation étant clairement derrière nous, les banques centrales ont gagné le temps nécessaire pour analyser l'ensemble de la situation macroéconomique. Celle-ci montre qu'en raison des relèvements de taux agressifs, l'activité économique ralentit sérieusement. Par conséquent, les autorités monétaires doutent de la nécessité d'un durcissement de la politique. Les banques centrales européenne et américaine ont toutes deux indiqué qu'un (dernier) relèvement n’était pas à exclure, mais que la décision dépendrait des données. Ce n'est que si l'inflation reste résolument élevée et que l'économie continue à croître (trop) vigoureusement qu'un nouveau relèvement de taux sera envisagé.

Actuellement, le marché anticipe toujours une hausse des taux d'intérêt dans la zone euro et aucune aux États-Unis.

Certains pays, notamment le Brésil, le Chili et la Hongrie, se sont déjà engagés sur la voie de la baisse des taux en raison du ralentissement perceptible de la croissance.

Malgré une forte volatilité, les taux absolus des obligations d'État sont restés pratiquement inchangés le mois dernier, tant dans la zone euro que dans la zone dollar.

Sur les marchés du crédit, le mois d'août a été plutôt calme. Les craintes légèrement accrues d'un nouveau ralentissement économique ont entraîné un faible élargissement des spreads des obligations d'entreprises. Il semble que les écarts de crédit aient atteint leur plancher. En cas de nouvelle décélération de l'économie, les détenteurs d'obligations à haut rendement seront particulièrement menacés.

Le dollar a connu un bon mois et s'est apprécié par rapport aux devises les plus négociées. Le dollar est maintenant coté à 1,09 par euro.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.