Le monde en images : des records, encore et toujours...

Ce texte a été finalisé le 5 juin 2024.

1833. C'est cette année que l'on a commencé à prendre des mesures météorologiques à Uccle. Et les six derniers mois ont été les plus humides depuis le début de ces mesures. Le présentateur météo de la VRT, Bram Verbruggen, qui en a bien conscience, est le bouc émissaire de toute une série de complotistes sur les médias sociaux. Sincèrement, Bram aurait quand même pu nous donner un jour ou deux de soleil en plus, non? Il ne nous reste alors qu’à nous tourner vers nos indices boursiers pour trouver un peu de soleil. Et là, nous constatons que les cours surprennent aussi. Le Dow Jones a franchi la barre des 40 000 points, l'EuroStoxx 600 dépasse les 500 points, l'or, le cuivre et d'autres métaux atteignent des sommets, bref, ça ne s’arrête pas. Côté météo, c'est le courant d’altitude, à 10 kilomètres environ au-dessus de nos têtes, qui est à pointer du doigt; pour les marchés, c'est l’optimisme persistant vis-à-vis de l'IA et l'espoir d'une baisse de l'inflation qui sont les moteurs de l'ascension.

L’adage boursier ’Vendez en mai et partez’ n'était pas le bon à suivre pour l'instant. Il reste cependant trois mois avant que ce ne soit au tour de ’n'oubliez pas de revenir en septembre’, et d’ici là, beaucoup de choses peuvent encore se passer (même si l’activité est généralement calme durant les mois d'été). Au moment où vous lirez ces lignes, si tout s'est bien passé, la Banque centrale européenne (BCE) aura décidé de procéder à une première baisse des taux d'intérêt. La question en Europe est: que faudra-t-il faire après? La présidente Christine Lagarde laisse-t-elle entendre qu'il y aura d'autres baisses cette année? La récente poussée inflationniste et la forte hausse des salaires en Allemagne, par exemple, laissent à penser qu’elle enfoncera un peu plus la pédale de frein. ’Plus élevés plus longtemps’, cet adage que les banquiers centraux ont eu chevillé au corps ces derniers mois, indique clairement que l'avenir continuera à dépendre des données. Un journal flamand appelle cela ’l’évolution des points de vue’.

La BCE dispose déjà de nombreuses données à analyser. Il semble en effet que l’économie européenne se redresse. Porté par la forte demande persistante de services et la progression des carnets de commandes, y compris en Allemagne - le ’moteur de l'Europe’-, l'indice de confiance global a atteint son niveau le plus élevé depuis février 2022. Jerome Powell, président de la Réserve fédérale, le pendant américain de la BCE, a également quelques données à traiter. Là aussi, la résilience de l'économie est à l'origine de l'évolution des taux d'intérêt vers des niveaux ’plus élevés plus longtemps’. Aujourd'hui, aux États-Unis, on est déjà content si on sait que les taux d'intérêt ne seront pas relevés. Quelle différence avec le début de l'année, lorsque l'on s'attendait à ce que l’on ait déjà connu quelques baisses de taux à l’heure actuelle.

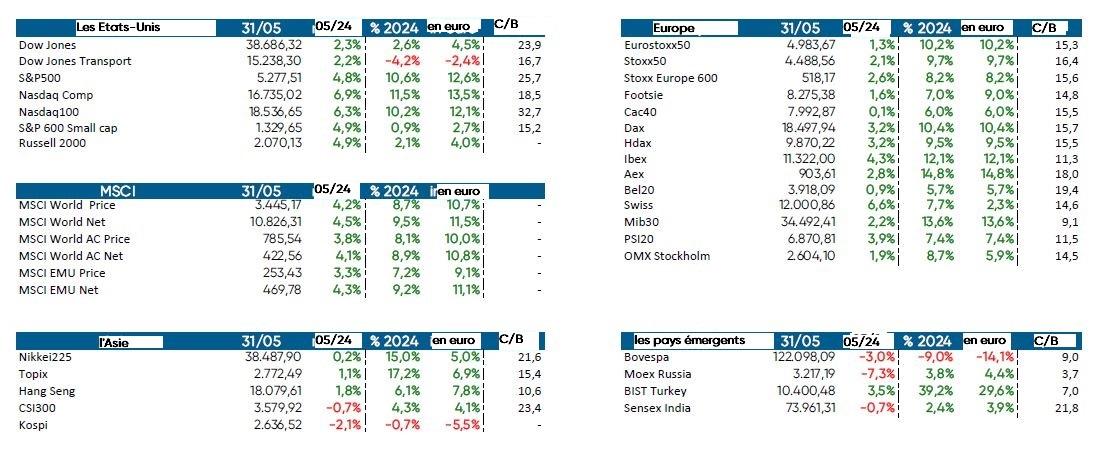

Les marchés boursiers ne se laissent pas abattre. L’optimisme lié à l'IA, conjugué à des résultats trimestriels pour la plupart supérieurs aux prévisions, stimule les marchés. Certes, toutes les régions et tous les secteurs ne sont pas logés à la même enseigne. La technologie tire toujours profit de l'IA, mais tous les joyaux technologiques ne brillent pas de la même façon. Les logiciels, par exemple, ont plus de mal, car l'impact de l'IA sur les investissements et/ou les revenus supplémentaires est encore loin d'être clair. Les secteurs de l'automobile et de l'énergie ont également eu la vie dure le mois dernier. Les banques et les assureurs se trouvaient pour leur part dans l'autre camp. Le scénario ’plus élevés plus longtemps’ joue clairement dans leur sens. ’Le malheur des uns...», c’est bien connu. Pour terminer, nous soulignerons la performance relativement faible des petites et moyennes capitalisations cette année. Le Russell 2000 américain a par exemple réalisé un rendement de 2% à peine cette année.

L'économie européenne est sur la bonne voie

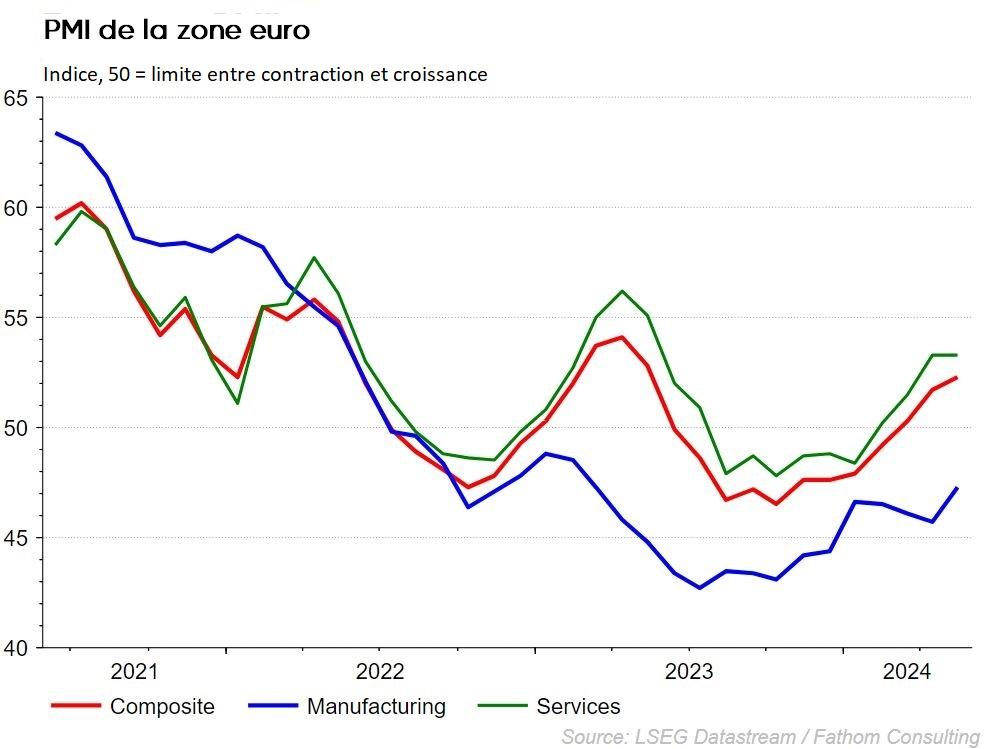

La reprise de l'économie européenne s'est poursuivie sans relâche le mois dernier. Pour le troisième mois consécutif, le PMI, cet indice de confiance des entreprises, dépasse la barre importante des 50 points, qui marque la limite entre contraction et croissance. Les entreprises se portent de nouveau mieux et voient leurs carnets de commandes s'étoffer, ce qui les oblige à embaucher de nouveaux collaborateurs. En attendant, l'indice culmine à son plus haut niveau depuis février 2022. Il est intéressant de noter que le secteur des services continue de bien performer, contrairement à l'industrie manufacturière, qui se contracte depuis quatorze mois consécutifs. Nous constatons que les entreprises restent assises sur des stocks trop élevés, mais que les problèmes d'approvisionnement sont pratiquement résorbés. La bonne nouvelle, c’est que l'Allemagne connaît une embellie. Son niveau de 52,2 est le plus élevé depuis un an. Il est tout aussi frappant de constater que le reste de la zone euro fait nettement mieux que les deux poids lourds européens que sont la France et l'Allemagne.

La Chine a-t-elle perdu le nord?

Cela ne s'arrête jamais. Le mois dernier, le gouvernement chinois a proposé de nouvelles mesures visant à remettre l'économie sur les rails. De quoi en avoir assez. La crise de l'immobilier continue de préoccuper indéfiniment. Le gouvernement chinois aimerait que les citoyens dépensent davantage, mais le Chinois moyen n’a fait que s’endetter toujours plus en période de prospérité, ce qui lui a fait passer l’envie de dépenser plus. Une politique plus protectionniste ne sert évidemment à rien dans ce contexte.

Nous pouvons qualifier l'objectif de croissance de 5% de très ambitieux. Des mesures de soutien de toutes sortes apparaissent comme par magie. Les administrations locales commenceraient ainsi à racheter des millions de logements invendus pour en faire des logements sociaux. Les promoteurs immobiliers sont contraints et forcés de vendre au rabais. Une décision définitive à ce sujet devrait être prise en juillet.

Le yen japonais et le franc suisse sont sous pression

Le marché boursier japonais (Nikkei) tient la forme. Les investisseurs en actions japonaises voient cependant une partie de leurs gains s'envoler en fumée en raison de la faiblesse du yen. Le Nikkei 225 a clôturé le mois sur un beau gain de 15% depuis le début de 2024, mais il n'en reste que 5% en euros. Il ne faut pas s'attendre à ce que le yen progresse beaucoup à court terme. Il faut dire que la banque centrale du Japon n'est pas pressée d'ajuster les taux d'intérêt, et d'autres monnaies offrent des taux plus intéressants. Il pourrait y avoir une hausse (limitée) des taux d'intérêt dans les mois à venir, mais elle sera de toute façon insuffisante pour raviver l'intérêt pour la monnaie japonaise.

Nous n'y sommes pas habitués, mais le franc suisse a connu quelques mois difficiles. Au début de cette année, la monnaie a connu son plus haut niveau historique par rapport à l'euro (0,927). Quelques hausses de taux d'intérêt, l'intérêt pour une monnaie sûre et solide et la baisse de l'inflation ont apporté le soutien nécessaire. La Banque centrale suisse (BNS) a cependant commencé à s'inquiéter, l’appréciation du franc suisse affectant peu à peu la compétitivité des entreprises nationales. La BNS a donc décidé – et a été la première à le faire – de réduire ses taux d'intérêt de 25 points de base en mars. La BNS elle-même n'a pas exclu d'intervenir sur les taux de change si besoin. L'objectif visé, à savoir l'affaiblissement de la monnaie, ne s'est pas fait attendre.

Source: KBC Economics

Le prix du pétrole plonge sous la barre des 80 dollars le baril

Le prix de l'or noir ne savait pas trop quelle direction prendre après la réunion de l’OPEP+. La volatilité symbolise les politiques incertaines du club de l'OPEP. Les restrictions de production décidées au début de l'année touchent tout doucement à leur fin. Il a été décidé de prolonger le délai jusqu'en septembre, mais au cours des douze prochains mois, les restrictions de production seront réduites progressivement. Un moyen de pression est néanmoins gardé sous le coude pour intervenir à nouveau. Le prolongement des restrictions est avant tout une réponse à la demande encore limitée de certaines régions. Il fallait en tout cas passer par la barre des 80 dollars. Avec un printemps qui a plutôt des allures d’automne, un prix de l'énergie plus bas, c’est déjà ça de pris.

Fixed income: La BCE est en passe de réduire ses taux d'intérêt

Le 6 juin, la Banque centrale européenne pourrait décider de réduire ses taux d'intérêt de 25 points de base. En effet, plusieurs administrateurs ont déjà plus ou moins annoncé la baisse des taux.

L'objectif est de donner à l'économie européenne un peu plus d'oxygène, alors que le spectre de l'inflation commence à être maîtrisé.

Malgré ces perspectives favorables, les taux d'intérêt européens ont augmenté assez fortement le mois dernier. Cela s'explique par les doutes entourant la politique monétaire après le 6 juin. La trajectoire future des taux d'intérêt dépendra en effet de l'évolution de l'inflation et de la macroéconomie. En d'autres termes, il est aujourd’hui moins certain que la BCE se soit engagée dans une série de baisses de taux d'intérêt.

Les rendements des obligations d'État européennes ont fortement augmenté, principalement sur la partie longue de la courbe, qui connaît dès lors une évolution plus normale (moins inversée).

Au sein de la zone euro, nous épinglerons les bonnes performances des pays périphériques. Les rendements des obligations d'État italiennes ont par exemple baissé, ce qui signifie que le différentiel de taux d'intérêt entre l'Allemagne, pays du noyau dur, et l'Italie, est maintenant à son niveau le plus bas depuis deux ans. La quête de rendements supplémentaires par les investisseurs n'est pas étrangère à ce phénomène.

Les rendements des obligations d'État américaines ont également progressé le mois dernier, mais de façon moins marquée. Les banquiers centraux craignent de réduire les taux d'intérêt trop tôt, avant que la poussée inflationniste ne soit définitivement jugulée.

Aux États-Unis également, les taux d'intérêt à long terme ont rebondi, ce qui a rendu la courbe un peu moins inversée ici aussi.

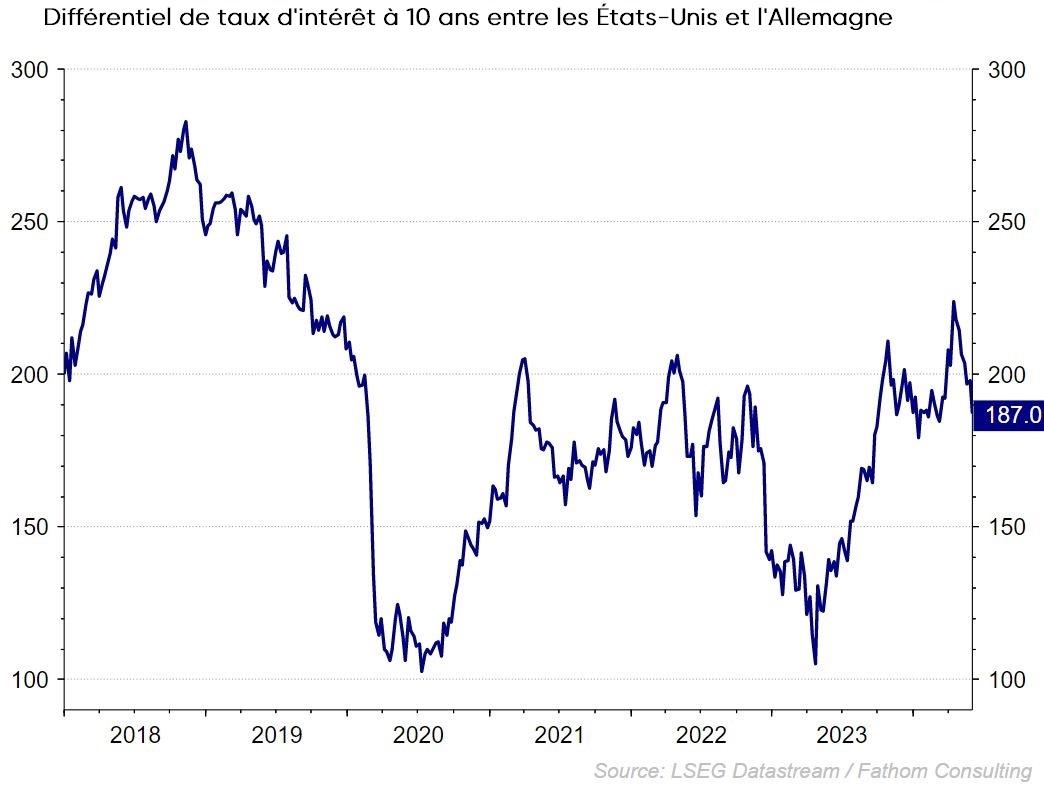

Le différentiel de taux d'intérêt entre les États-Unis et la zone euro s'est réduit, l'euro gagnant ainsi du terrain par rapport au dollar. Nous nous attendons toutefois à une évolution plutôt latérale à terme. Il ne faut pas s'attendre à des fluctuations de cours importantes dans l'immédiat.

En ce qui concerne les obligations d'entreprises, le mois de mai a de nouveau été très atone. Les différentiels de crédit sur les obligations de type investment grade et à haut rendement n'ont pratiquement pas bougé et se situent à des niveaux très bas.

Le prix des obligations d'entreprise est actuellement fixé en fonction d'un scénario de baisse de l'inflation et d'un atterrissage en douceur de l'économie. Reste à voir si ce scénario ’Boucles d'or’ se concrétisera dans les mois à venir.

Stratégie d'investissement KBC

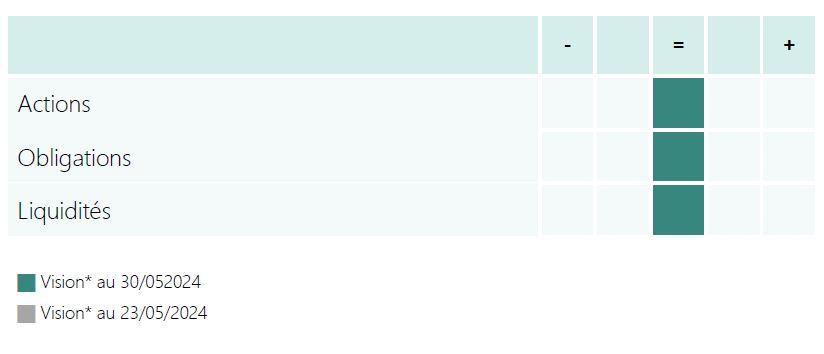

L’économie continue d’emprunter la voie de l'atterrissage en douceur, chose qu’anticipent les marchés. La forte hausse enregistrée depuis fin octobre fait que ce scénario positif est désormais largement intégré dans les prix. En ce qui concerne les actions, nous restons investis de manière neutre, mais la stratégie se situe légèrement en dessous du niveau de référence afin de sécuriser quelques bénéfices. Les obligations demeurent un bon moyen de diversification, avec des rendements attrayants et enfin positifs. Nous tablons par ailleurs toujours sur une baisse des taux d'intérêt dans le courant de l'année, ce qui devrait également jouer en faveur des obligations. En ce qui concerne les liquidités, nous sommes également investis dans la norme.

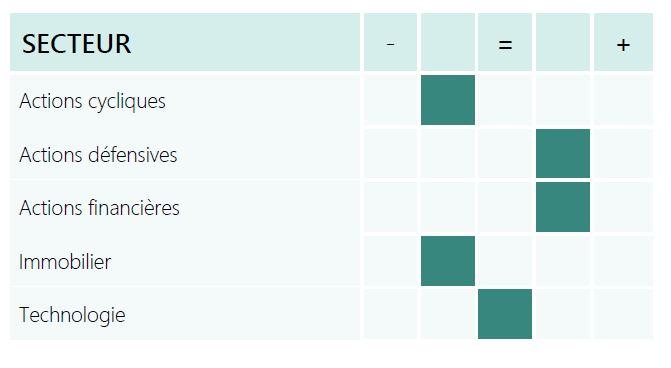

Secteurs au sein de la stratégie

Actions cycliques: La prudence reste de mise à l'égard des sociétés industrielles. Nous sommes désormais neutres à l’égard des matériaux. La hausse de certaines matières premières comme le cuivre leur est profitable. Nous sommes négatifs vis-à-vis de la consommation discrétionnaire, le consommateur américain s’étant montré récemment moins optimiste que prévu.

Actions défensives: Sur le plan sectoriel, nous privilégions les biens de consommation de base (alimentation et boissons, produits ménagers et de soins personnels) et la santé. Dans le domaine de la santé, nous sommes positifs non seulement pour les entreprises pharmaceutiques traditionnelles, mais aussi pour les technologies médicales. Notre position à l’égard des services aux collectivités est neutre à l’heure actuelle.

Valeurs financières: nous sommes positifs pour le secteur financier. Cela vaut aussi bien pour les compagnies d'assurance que pour les banques (européennes). Les marges d'intérêts restent élevées et l'aplatissement de la courbe des taux renforcera encore cet effet dans les mois à venir.

Immobilier: L'immobilier est un petit secteur. Au cours de l'année écoulée, le secteur, confronté à la hausse des taux et à un marché qui se tarissait, a réalisé de piètres performances. Sa forte sensibilité aux taux est déterminante pour notre vision. Aux États-Unis, les attentes concernant le nombre de réductions des taux d'intérêt sont fortement revues à la baisse. Le maintien des taux d'intérêt à un niveau élevé plus longtemps, et certains problèmes spécifiques dans le secteur immobilier américain ont conduit à une opinion négative, un changement par rapport au mois dernier.

Technologie: La puissance de certains modèles économiques joue un rôle dans les technologies de l'information. Nous les trouvons principalement dans les logiciels, que nous surpondérons fortement, en partie parce qu'il s'agit du segment IT le plus défensif. Pour le matériel informatique, c'est l'inverse et nous continuons par conséquent à le sous-pondérer. Dans le segment des semi-conducteurs, nous détenons une position surpondérée. Le pire du cycle des stocks semble être derrière nous, ce qui ouvre à nouveau une marge de manœuvre pour la fixation des prix. En outre, la croissance substantielle (et peut-être structurelle) du segment axé sur l'intelligence artificielle donne un solide coup de pouce au leader du marché (Nvidia). Nous maintenons par ailleurs une position neutre sur les médias. Nous sommes négatifs à l’égard des entreprises de télécommunications (qui font partie des services de communication). Les flux de trésorerie disponibles restent mis sous pression par les investissements et les révisions bénéficiaires ont été largement négatives.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.