Le monde en images: les marchés mondiaux restent pris dans la tempête

Inflation, récession, plafond de la dette, IA, etc.: le mois de mai a été tout sauf un long fleuve tranquille

Quelle année! Nous voilà déjà en mai et, chaque mois, il se passe quelque chose. Après la volatilité d’avril sur les marchés, le mois de mai s'annonçait calme. La Réserve fédérale (Fed) est parvenue à un consensus: attendre les données économiques pour tracer la trajectoire des taux des mois à venir. La Banque centrale européenne (BCE) lui a emboîté le pas, mais a surtout lié l’ampleur des relèvements aux données futures. Christine Lagarde continue ainsi à marcher dans les pas de son homologue américain, Jerome Powell.

Le stress bancaire qui s’est emparé des marchés au cours des mois précédents n'était pas encore retombé lorsque Janet Yellen a averti que des rachats de banques pourraient encore avoir lieu pour égaliser les règles du jeu. Les acteurs financiers locaux américains ont immédiatement surveillé leurs dépôts car une fois la ruée lancée, les choses peuvent parfois aller très vite. Dans la plupart des cas, ce mouvement s’avère inutile après coup, mais l'effet boule de neige peut être pernicieux. Silicon Valley Bank en a été l’illustration au début de cette année.

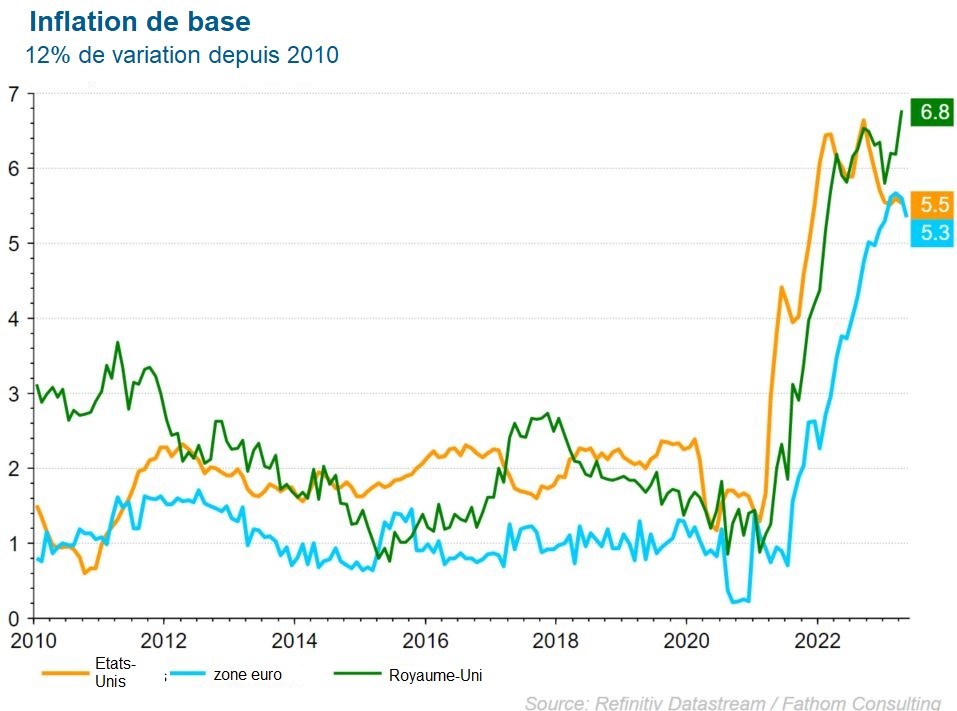

Nous n'assistons pas volontiers à l’effondrement des dépôts de banques locales, mais nous apprécions d’autant plus de voir baisser les taux d'inflation. Et ces taux d'inflation ont continué à reculer au mois de mai, bien que l'inflation de base soit restée obstinément élevée. En Europe, c'est surtout la baisse des prix du gaz et de l'électricité qui a fait décélérer l'inflation. La greedflation (l'augmentation des prix par certains producteurs au-delà de la hausse de leurs coûts) nous guettait toutefois et les prix des denrées alimentaires en particulier continuent d’augmenter plus vite que l'inflation. Un effet pervers du pouvoir de fixation des prix dont jouissent les grandes marques.

Aux États-Unis, l'inflation continue de se heurter à la vigueur du marché du travail. Si plusieurs indicateurs économiques commencent à se dégrader (recul de l’octroi de crédit, contraction de l'industrie manufacturière, etc.), les entreprises ne trouvent toujours pas assez de travailleurs sur le marché de l'emploi. Cela permet au travailleur américain moyen de durcir ses exigences salariales et de contribuer ainsi à alimenter l'inflation.

Le plafond de la dette américaine a également joué un rôle en mai. Ce plafond doit régulièrement être relevé et en raison de la polarisation qui s’est encore renforcée récemment dans le pays, il n’a pas été simple de faire s’entendre républicains et démocrates. L'alternative n'était de toute façon pas envisageable. Laisser le plus grand débiteur du monde se retrouver en défaut de paiement aurait un impact considérable sur l'économie mondiale. Après la mise sous surveillance négative par l'agence de notation Fitch, qui menaçait de dégrader la note des États-Unis, les choses ont bougé. Étrange, ce besoin de se faire secouer pour agir ...

Des résultats d’entreprises du premier trimestre supérieurs aux attentes

Le chiffre d’affaires des entreprises pour le premier trimestre s’est révélé supérieur à celui de l'année dernière, tant en Europe qu'aux États-Unis. Les bénéfices brossent cependant un tableau mitigé. Les bénéfices des entreprises aux États-Unis ont en effet légèrement diminué (ils accusent un recul d’environ 3%). L'Europe a réalisé le même pourcentage, mais en croissance (les bénéfices des entreprises y ont augmenté de 3%). Statu quo semble-t-il, mais les résultats des entreprises battent ainsi les prévisions moyennes des analystes de plus de 7%. La barre fixée par ces analystes était peut-être basse, mais 3 entreprises sur 4 ont réussi à la franchir haut la main et ce pourcentage est historiquement assez élevé.

Les marchés avaient manifestement déjà anticipé les résultats, car les entreprises qui ont surpris favorablement ont été peu récompensées. Celles qui ont raté le coche ont en revanche été sévèrement sanctionnées. Stimulé par l'engouement pour l'IA, le secteur technologique a réalisé une belle progression, tandis que le reste des indices (en particulier en Europe) a reculé en mai. Les moins bonnes données économiques de la Chine jouent un rôle dans les piètres performances de l'Europe.

Un atterrissage brutal, un atterrissage en douceur ou pas d'atterrissage? Quelle direction notre économie prendra-t-elle?

Nos économistes prévoient un ralentissement de la croissance depuis un certain temps. Or, celui-ci se dessine peu à peu sur les marchés. Les résultats trimestriels sont peut-être encore bons, mais les attentes des entreprises et des analystes ne sont pas particulièrement élevées. Et les indicateurs avancés montrent aussi un ralentissement de l'économie globale. Dans le secteur de l'industrie ou celui des matériaux de base, nous observons des signes évidents d’essoufflement. Le prix du pétrole n'intégrait pas non plus précisément une hausse de la demande le mois dernier, bien au contraire. Et les prix du gaz en Europe sont retombés à leur niveau d'avant-guerre. Tout dépendra de la face sur laquelle la pièce tombera dans les mois à venir. La période creuse qui s'annonce sur les marchés boursiers (sell in May et baisse des volumes durant les mois d'été) pourrait encore prolonger le suspens. Nous espérons qu'après l'été, nous pourrons dire que les résultats des entreprises nous ont tirés d’affaire.

Il y a de fortes chances que nous nous dirigions vers une période prolongée d'inflation plus élevée et de croissance plus faible. On parle alors de slowflation. Il n'est pas facile d'investir dans un tel environnement, mais des opportunités subsistent certainement. Il reste alors à trouver la perle rare ...

La stratégie d'investissement KBC

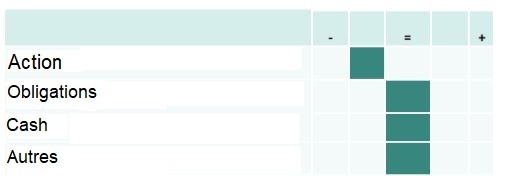

En ce qui concerne notre allocation d’actions, nous continuons à privilégier les secteurs plus défensifs, tels que les soins de santé et l’alimentation. Nous allons plutôt sous-pondérer les entreprises plus cycliques. Le luxe est abaissé d'un cran étant donné que la reprise chinoise se montre encore un peu hésitante. Le secteur de la technologie est neutre, mais en sous-jacent, nous surpondérons les logiciels par rapport à la sous-pondération du matériel informatique.

Sur le plan géographique, nous nous tournons un peu plus vers l'Asie et plus particulièrement vers l'Asie émergente, où nous trouvons encore de la croissance, et vers le Japon, qui s’avère un peu plus stable. Toutefois, nous restons prudents et sous-pondérons globalement quelque peu les actions.

Les obligations restent neutres. Nous optons aujourd'hui pour des obligations d'entreprises aux ratings élevés pour maintenir notre rendement à niveau et parce que nous prévoyons toujours des hausses de taux d'intérêt de la BCE. En monnaies étrangères, nous nous tournons vers les obligations à haut rendement.

Marchés à revenu fixe

Une inflation élevée tenace, combinée à de solides chiffres de l'emploi, a provoqué la nervosité des banquiers centraux le mois dernier.

Tant dans la zone euro qu’aux États-Unis, ceux-ci martèlent le même mantra: le cycle des taux n'est peut-être pas encore terminé. Les marchés obligataires ont donc reculé, surtout aux États-Unis. Les baisses de taux d'intérêt que le marché prévoyait en fin d’année ont été quelque peu repoussées. Les taux obligataires ont augmenté, surtout à l'extrémité courte de la courbe des taux. En conséquence, la courbe des taux s'est à nouveau aplatie.

Les taux des emprunts d’État ont également augmenté en Europe, mais leur hausse a été moins marquée qu’outre-Atlantique. La courbe a augmenté parallèlement et ce, d'environ 15 points de base sur une base mensuelle.

En ce qui concerne les obligations d'entreprises, le mois de mai a été plutôt calme et peu volatil. Les différentiels de crédit sur les obligations tant investment grade que high yield n'ont pour ainsi dire pas évolué.

Les marchés du crédit tablent actuellement sur un léger ralentissement économique en fin d'année.

Sur les marchés des changes, le dollar a pu profiter de l’annulation des prévisions de baisse des taux d'intérêt aux États-Unis. Le dollar a gagné 2,5% par rapport à l'euro le mois dernier.

D'autres devises, telles que les couronnes norvégienne et suédoise, le yen japonais et le dollar néo-zélandais, se sont affaiblies par rapport à la monnaie unique.

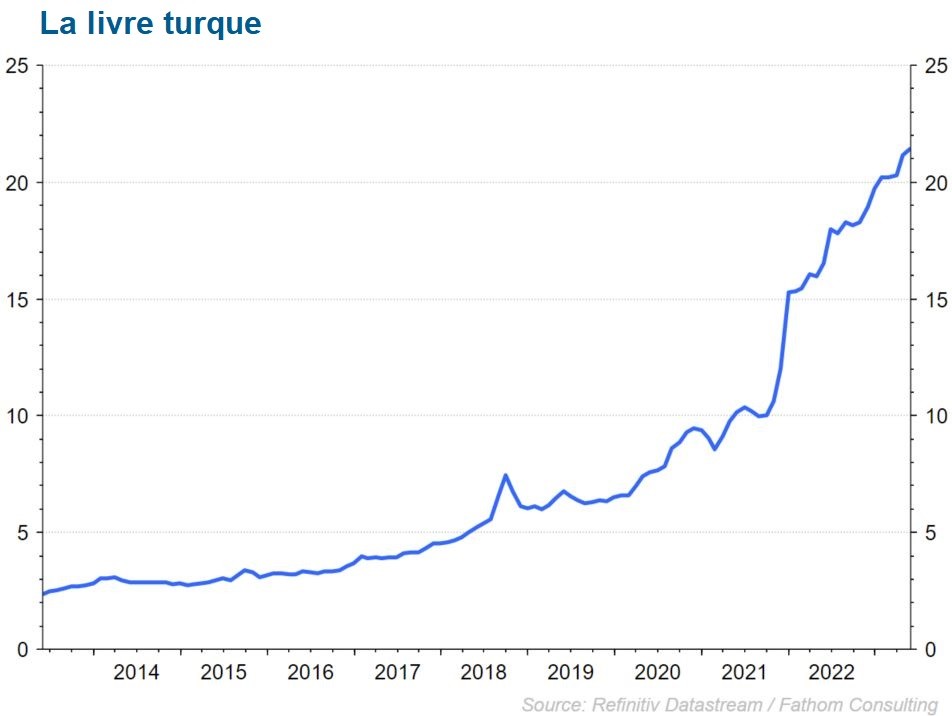

La livre turque a atteint un nouveau plancher par rapport à l'euro et au dollar après la victoire électorale du président sortant, Recep Erdogan.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.