Le monde en images: les obligations sont à nouveau prisées

‘Sell in May and go away but remember to come back in September’. Ceux qui auront appliqué ce mantra boursier cette année auront été doublement malchanceux. Ils auront manqué le rally estival et, depuis le début du mois de septembre, à l’exception des premiers jours de novembre, les marchés d’actions internationaux sont en chute libre. Des taux d'intérêt plus élevés plus longtemps, des chiffres de croissance économique décevants, l’éclatement d’un nouveau conflit armé: il n’y a pas matière à se réjouir pour l’investisseur. Et c'est un euphémisme. Mais un investisseur moyen cherche aussi des opportunités en des temps difficiles, des opportunités qui semblent progressivement se dessiner sur différents marchés.

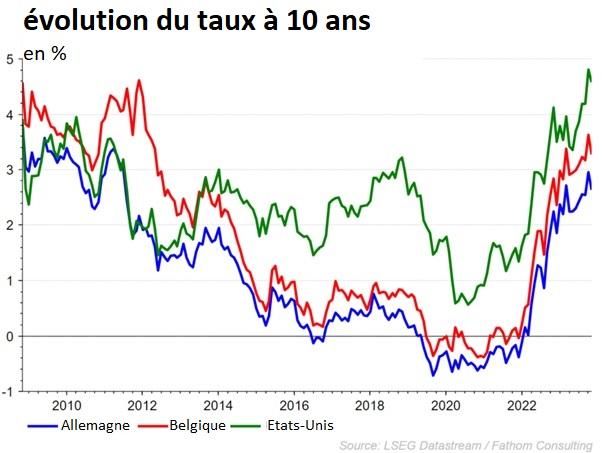

Sur les marchés obligataires en particulier, nous observons aujourd'hui de belles évolutions. Les taux d'intérêt en Europe et aux États-Unis pourraient être proches de leur sommet et les taux à 10 ans sont bel et bien attrayants de part et d’autre de l’Atlantique. Avec le Bund (taux allemand à 10 ans) à environ 3% et près de 5% pour son homologue américain, il est à nouveau possible de dégager un rendement intéressant dans la composante à revenu fixe des portefeuilles. Alléluia, TINA n'est plus! Les obligations d'entreprises investment grade font également de nouveau le beau temps et produisent encore un rendement légèrement supérieur à celui des obligations d’État. Il est donc temps de faire travailler les liquidités, qui sont aujourd’hui la lanterne rouge des catégories d'actifs. Avec la fin du règne de TINA se termine aussi celui de l'argent roi.

Les marchés d’actions internationaux sont en difficulté depuis un certain temps déjà. La transition des années de politique de relance avec des taux d'intérêt très bas vers l'environnement actuel de taux d'intérêt plus élevés, qui sont probablement appelés à durer, a été brutale. Et elle a surpris plus d'un investisseur en actions. Les analystes et les investisseurs ont retrouvé leur œil critique sur les résultats des entreprises. Dans le contexte actuel, la concrétisation ou non des attentes du consensus et les prévisions reprennent de l'importance. Les entreprises qui n’atteignent pas une barre placée déjà très bas sont par conséquent sévèrement sanctionnées, alors que celles qui font mieux que prévu sont chichement récompensées. Il semblerait que les règles du jeu aient été redéfinies, comme si quelqu’un quelque part avait enfoncé le bouton reset et tentait de remettre l’église au milieu du village. Mission accomplie. Pour de nombreuses actions, ce reset pourrait être salutaire. Des valorisations qui retrouvent des niveaux 'normaux', des analystes qui peuvent à nouveau faire leur travail et vraiment chercher les perles du marché et un sain regain d'intérêt pour les bilans des entreprises. Il y a du pain sur la planche. Mais pas de panique: nos manches sont comme toujours déjà retroussées ...

Les banques centrales et le scénario Table Mountain

La Fed et la BCE sont en mode pause. La presse financière n'hésite pas à parler de scénario Table Mountain (scénario de la Montagne de la Table) pour décrire l'impasse. La Montagne de la Table est une pente abrupte en Afrique du Sud, suivie d'un long plateau. La comparaison entre la montée en flèche des taux d'intérêt et les pauses que nous connaissons actuellement a donc tout son sens. Les marchés d'actions semblent attendre de voir si et quand la chute brutale se produira. Comment savoir... La réponse pourrait se trouver dans les données, car c'est ainsi que les banques centrales suivent les marchés aujourd'hui. C'est pourquoi nous constatons un regain de nervosité chez les investisseurs à chaque publication de chiffres PMI, à chaque rapport sur les taux d'inflation, à chaque rapport sur l'emploi aux États-Unis, etc. Quoi qu’il en soit, nous ne prévoyons pas les premières baisses de taux d'intérêt avant le second semestre 2024. Mais qui sait, tout peut arriver... Time will tell.

Le conflit au Moyen-Orient s'intensifie

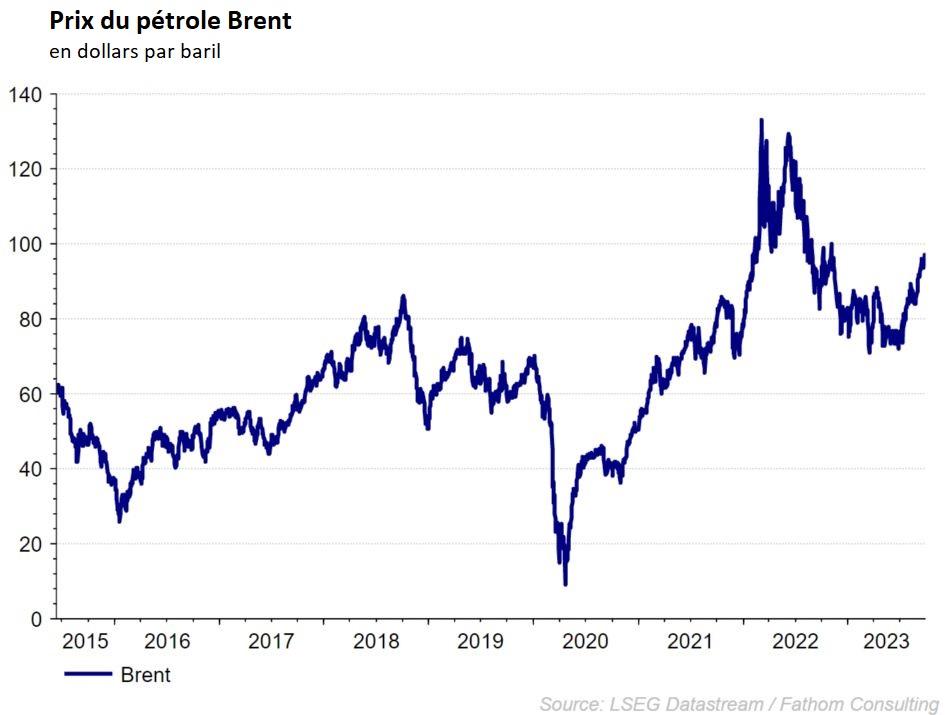

Le conflit entre Israël et le Hamas n'a guère agité les marchés (jusqu’ici). Nous gardons bien entendu un œil sur le Moyen-Orient et sur une escalade éventuelle du conflit dans la région. Une extension du conflit pourrait entraîner une hausse des prix des matières premières (en particulier les prix du pétrole), qui pourrait à son tour réveiller l'inflation. Beaucoup d’éléments sont donc encore au conditionnel, mais pour l’heure, nous ne constatons aucun impact significatif sur le marché.

Les résultats des entreprises en tant que baromètre

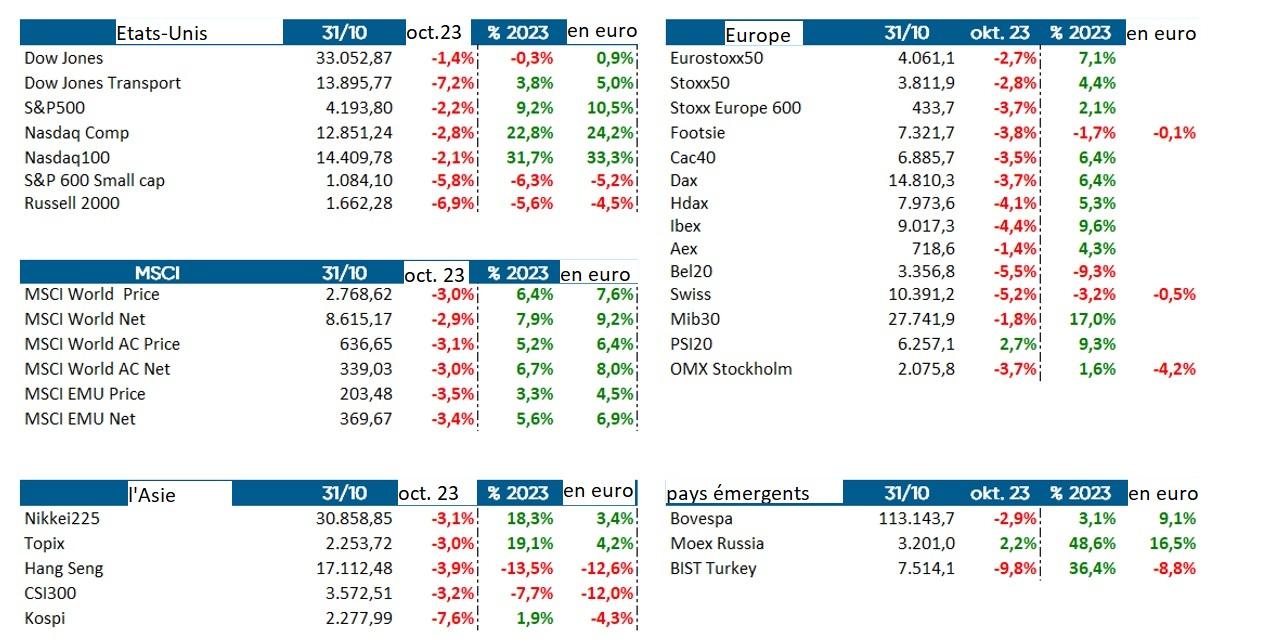

La saison des résultats du troisième trimestre 2023 brosse un tableau mitigé. Les optimistes retiendront qu’aux États-Unis, la croissance des bénéfices a dépassé d’environ 8% les attentes du consensus. Nous constatons une accélération de la croissance par rapport à l'année dernière et aux trimestres précédents. Les marges des entreprises se maintiennent également à des niveaux historiquement élevés. La 'greedflation' ne semble pas encore écartée.

Les plus pessimistes d'entre nous tireront aussi leurs conclusions. La croissance du chiffre d’affaires semble stagner quelque peu et de nombreuses entreprises qui sentent venir l’orage revoient leurs prévisions à la baisse pour 2024. Même les Sept Magnifiques (les plus grandes entreprises technologiques américaines) n'y échappent pas et certaines ont essuyé de sérieux revers. Les entreprises européennes semblent en outre nettement plus pessimistes que leurs homologues américaines. Plusieurs facteurs pèsent sur le marché européen. La crise ukrainienne, la faible reprise en Chine et la stagnation générale de l'économie européenne nuisent clairement aux entreprises de l’Ancien Continent. La prudence est donc de mise: tel est le message de nos économistes aux investisseurs. Un ralentissement marqué de la croissance pourrait mettre les marges bénéficiaires sous pression au cours des prochains trimestres. Une composition de portefeuille défensive est donc le maître mot de notre division stratégie. Un investisseur averti en vaut deux.

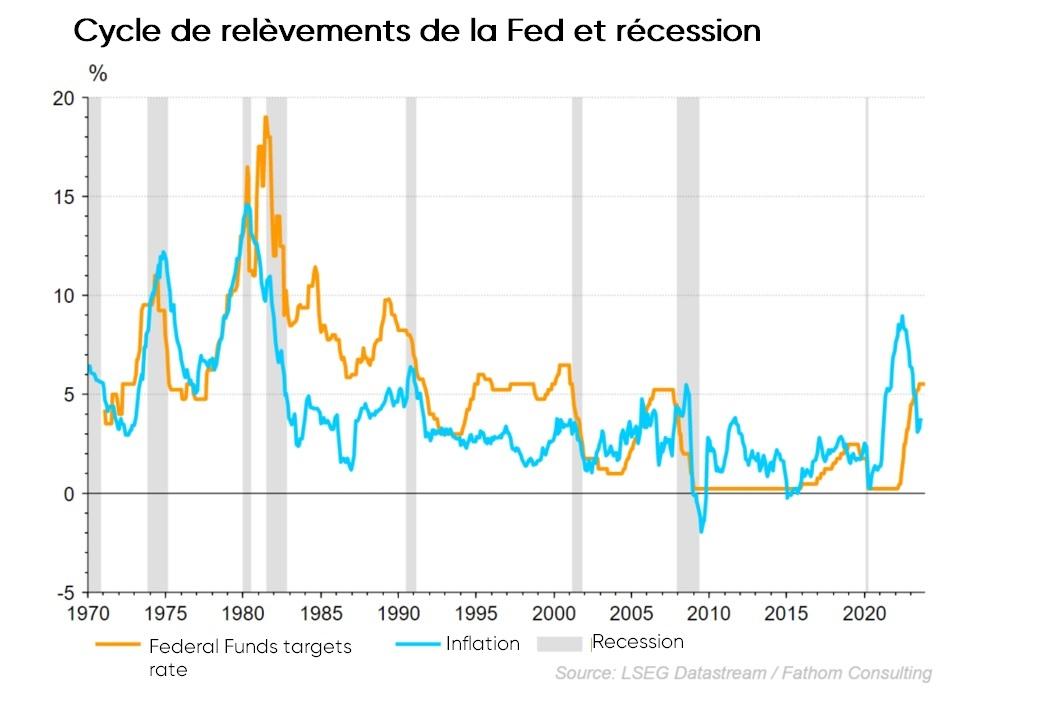

Et nous conclurons sur un autre graphique intéressant. Après une série de hausses de taux de la Fed, le cycle se termine généralement par une récession au plus tôt 11 mois après le dernier relèvement. Les taux d'intérêt réels et l'inflation sont alors déjà orientés à la baisse. Cela ressemble étrangement à l'environnement macroéconomique actuel. S'ensuit alors une récession ...?

Stratégie d'investissement KBC

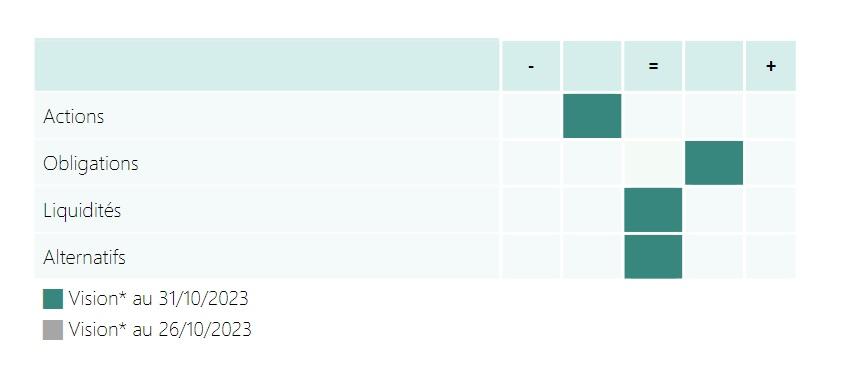

Actuellement, l'économie résiste mieux que prévu. Les marchés incorporent toutefois un scénario très optimiste en ce qui concerne les risques pour 2024. La stratégie maintient par conséquent une légère sous-pondération des actions ce mois-ci. Sur le plan géographique, nous continuons à privilégier le Japon et les valorisations en Europe sont également attrayantes. Sur le plan sectoriel, nous conservons notre préférence pour les secteurs défensifs (santé et biens de consommation de base) et nous relevons (peut-être temporairement) le secteur de l'énergie.

Les obligations sont une autre paire de manches car elles offrent actuellement des rendements honorables. L'incertitude joue également en faveur de cette classe d'actifs car elles sont considérées comme des valeurs refuges. Actuellement, nous investissons clairement au-delà de la norme et nous optons surtout pour les obligations d'entreprises de qualité et les obligations d'État américaines.

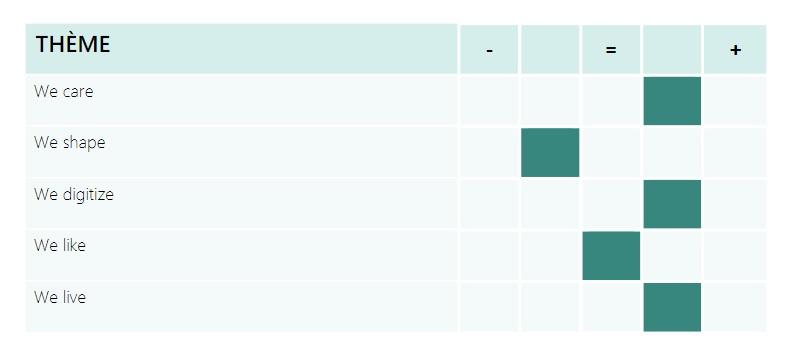

En ce qui concerne les thèmes, nous n’envisageons pas de changements dans l’immédiat. La stratégie se traduit par une surpondération de We Care et de We Shape, et We Digitize se maintient également au-dessus de la norme. Notre vision est légèrement plus négative pour We Shape.

Marchés à revenu fixe

Le ralentissement de l'économie fait enfin baisser les taux d'intérêt

La volatilité l'emporte sur les marchés obligataires.

Les taux d'intérêt du gouvernement américain ont augmenté de façon spectaculaire au cours du mois d'octobre. Les taux d'intérêt à long terme, en particulier, ont atteint la barre magique des 5 %. Cette flambée des taux d'intérêt a été provoquée, d'une part, par des données économiques meilleures que prévu et, d'autre part, par la conviction de la Réserve fédérale que les taux d'intérêt devraient être maintenus pendant un certain temps afin de juguler durablement une inflation tenace.

En Europe, les rendements allemands à 10 ans ont culminé à 3 %. La courbe s'est normalisée (moins négative).

Au sein de l'UE, les écarts entre les pays périphériques et l'Allemagne ont continué à se creuser. Les taux italiens à 10 ans ont plafonné à 5 %.

À la fin du mois, le sentiment sur les marchés des taux d'intérêt s'est brusquement inversé. Non seulement les banques centrales d'Europe et des États-Unis ont maintenu leurs taux d'intérêt, mais l'économie a également commencé à s'essouffler.

Les indicateurs de confiance en Europe se situent depuis un certain temps en dessous de la barre des 50 points, ce qui indique un ralentissement de l'économie. Ce qui est nouveau, c'est que l'économie américaine commence elle aussi à montrer des signes de croissance. Les récents indicateurs PMI et le rapport décevant sur l'emploi en sont la preuve.

Les taux d'intérêt gouvernementaux ont fortement baissé, annulant complètement la hausse des taux d'octobre au début du mois de novembre.

On s'attend à ce que les taux d'intérêt gouvernementaux ne soient pas officiellement abaissés avant le second semestre 2024, mais la volatilité des marchés restera élevée dans l'intervalle.

Sur le front des obligations d'entreprise, les écarts de crédit sont restés relativement stables le mois dernier. Toutefois, il convient de noter que le plancher de l'écart de crédit pour les obligations à haut rendement à risque semble avoir été discrètement atteint. Le ralentissement de la croissance économique va généralement de pair avec l'élargissement des écarts de crédit. Je me demande ce que les prochains mois nous réservent.

Sur les marchés des devises, le dollar a perdu quelques plumes. Il s'est déprécié par rapport à l'euro. Dans le sillage du dollar, la couronne norvégienne, le peso mexicain, le dollar néo-zélandais et le dollar australien se sont également affaiblis.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.