Le monde en images : 'Qui vivra verra ...'

Le mois de février ne s’annonçait pas des plus facile. Les chiffres de l'inflation n’évoluaient pas favorablement et les banques centrales avaient (une fois encore) averti que la première baisse des taux ne serait pas pour tout de suite. Les marchés semblaient avoir brûlé les étapes.

Heureusement, les résultats trimestriels globalement bons ont permis de sauver les meubles. Et l'incontournable thème de l'IA a propulsé plusieurs indices vers de nouveaux sommets. Le Nikkei japonais, le S&P 500 et l'EuroStoxx ont tous atteint des niveaux record. Et les baisses de taux d'intérêt sont encore à venir. L'auteur-compositeur-interprète Joost Zweegers (mieux connu sous le nom de Novastar) a sorti à la mi-février une compilation de ses plus grands succès baptisée ‘The best is yet to come’. Bien que ce soit sans doute trop beau pour durer, l’humeur des investisseurs est aujourd'hui favorable ...

Durant les premières semaines de 2024, les Bourses et surtout les valeurs liées à la technologie de l'IA ont continué sur leur lancée de la fin 2023. Les banquiers centraux ont toutefois tout mis en œuvre pour bien faire comprendre aux marchés qu'une première baisse des taux n'était pas pour tout de suite. L’attente par le marché d’une première baisse des taux américains au mois de mars a rapidement été corrigée et reportée au mois de juin. Et là aussi, les banquiers centraux restent fidèles à leur devise: prendre des décisions en fonction des données. L'inflation doit encore baisser structurellement avant que les taux d'intérêt puissent faire de même. La vigueur inébranlable du marché du travail américain n'incite pas la Réserve fédérale (FED) à agir. Jerome Powell a désormais l’habitude de manœuvrer sur la corde raide.

Venons-en à la publication des chiffres trimestriels, qui touche progressivement à son terme. Plus de 80% des entreprises ont battu les prévisions, il est vrai très faibles, des analystes, et dans leurs perspectives aussi, elles ont semblé considérer que le verre était à moitié plein plutôt qu'à moitié vide. Le marché attendait avec impatience les chiffres de Nvidia, la révélation IA. Ces résultats sont bons sur toute la ligne et le management a émis de belles prévisions, ce qui a immédiatement déclenché sur le marché une nouvelle vague d'achats inconditionnels.

Et en guise de bouquet final, nous avons encore eu droit à la renaissance de la cryptomonnaie la plus populaire au monde. La Banque centrale européenne (BCE) a posté dans un blog que la valeur réelle du bitcoin était nulle. La cryptomonnaie a réagi en s’envolant à son plus haut niveau depuis 2021 et ce, après le rally qu’elle avait déjà enregistré depuis l'approbation de certains ETF américains lui étant liés. Les ETF donnent l'impression qu'investir dans le bitcoin est effectivement sûr, mais la BCE a souligné que la promesse de servir de moyen de paiement décentralisé à l'échelle mondiale n'était pas encore réalité. Les chercheurs de la BCE affirment en outre que le prix d'un actif finit toujours par revenir à sa valeur fondamentale. Et cette valeur est donc nulle selon eux. En bref: la différence entre leur vision et la valeur actuelle est importante, très importante.

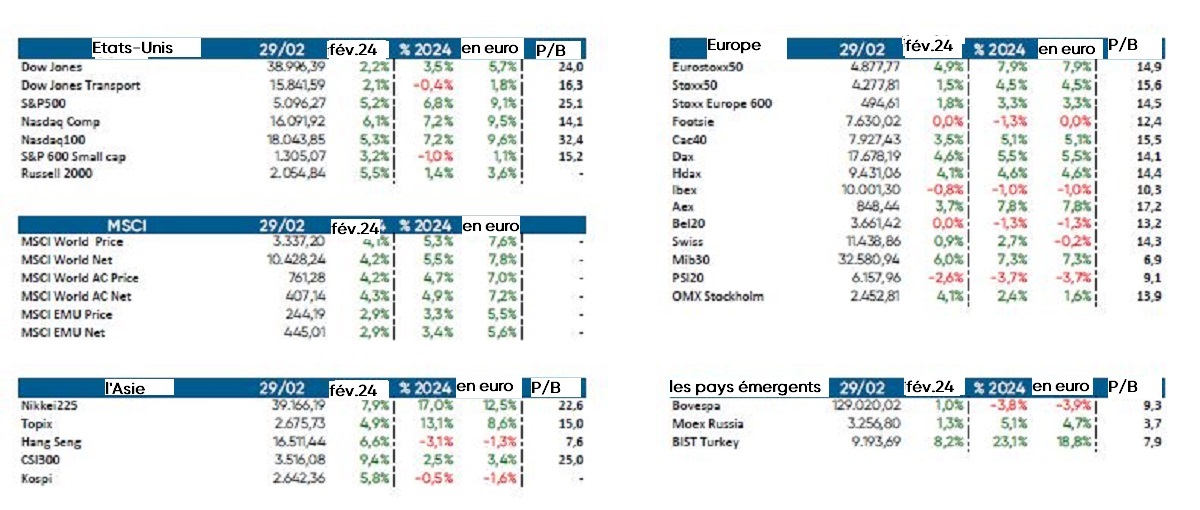

En ce qui concerne le BEL 20, c’est toujours la même rengaine: notre indice est nettement à la traîne. Seuls trois actions sont dans le vert depuis le début de l'année: KBC, UCB et, de justesse, D'Ieteren. Pour le reste, le tableau est affligeant. Comment l’expliquer? Tout d'abord, un manque d'entreprises bénéficiant de la fièvre IA, quelques valeurs immobilières qui souffrent de la hausse des taux de ces dernières semaines et certaines valeurs cycliques qui n’ont pas la cote ces jours-ci. À titre de comparaison, chez nos voisins du nord, 15 des 25 valeurs de l’AEX sont en hausse, avec quelques actions sortant clairement du lot. Autre observation frappante: l'Eurostoxx 50 a déjà progressé de 7,9% depuis le début de l'année, alors que la plupart des indices européens, bien qu'à la hausse, affichent de moins bons chiffres. Cela suggère que les bonnes performances sont surtout portées par les grands noms européens. C'est exact, puisque l'Eurostoxx Small Caps (qui ne figure pas dans le tableau) a cédé 2,61% depuis le début de l'année. Et la comparaison s’applique aussi aux États-Unis. Un petit cercle d'entreprises (technologiques) continue en effet de faire la pluie et le beau temps. L'indice Russell 2000 qui regroupe aussi mid caps et small caps cote tout juste à l’équilibre depuis le début de l'année 2024.

Bercer le marché pour l’endormir

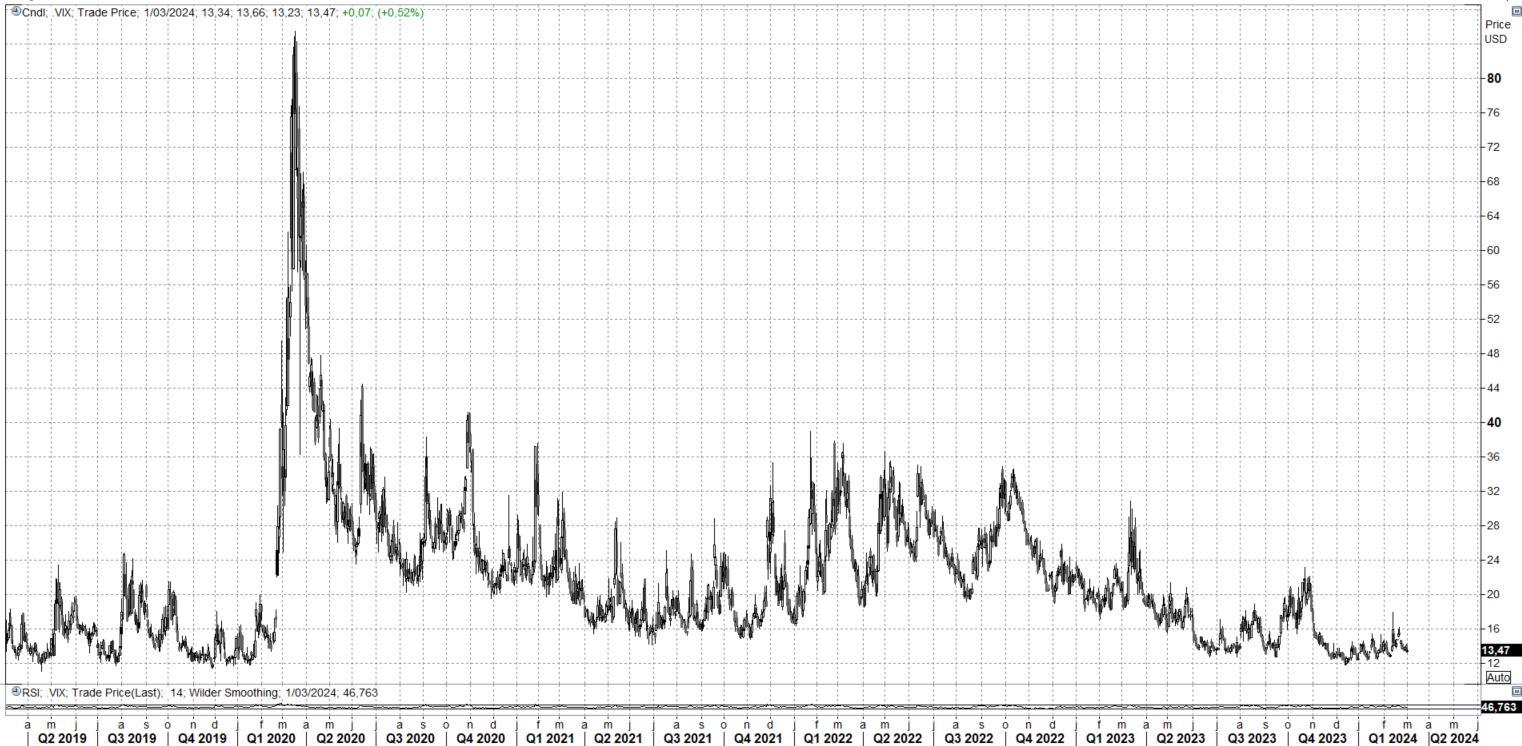

Fin 2023, les marchés ont un peu trop vite incorporé les baisses de taux d'intérêt des banques centrales. Entre-temps, ils ont retrouvé le sens des réalités et ils suivent de plus en plus le scénario de la Fed, qui prévoit trois baisses de taux de 25 points de base à partir de l'été. Et le retour à ce scénario s'accompagne d'une nouvelle baisse de l'indice VIX (déjà faible). L'indice VIX reflète la volatilité (la nervosité dans le langage populaire) de l'indice américain S&P 500, c'est-à-dire du marché boursier américain dans son ensemble.

Alors qu’au début de la pandémie de Covid, cet indice avait par exemple culminé à 80 points, nous avons enregistré des mouvements entre 10 et 30 points en 2023 et cette année, la volatilité est déjà en train de retomber avec une moyenne autour de 12 points. Il y a donc un besoin urgent de catalyseurs (baisse des taux d'intérêt, hausse de l'inflation,...) pour redonner de l'élan aux marchés. Il convient de noter qu'une forte hausse de l'indice de volatilité est généralement imputable à une correction du marché. Et une correction est plus rapide qu'un mouvement haussier.

Le calme avant la tempête est un dicton qui peut souvent s'appliquer à cet indice. À titre d’information, la volatilité est un paramètre important dans la fixation des prix des produits dérivés. En d'autres termes, plus la volatilité est élevée, plus la prime d'assurance est chère pour vous couvrir contre une correction. Si la maison brûle déjà, la police est bien entendu extrêmement coûteuse. Une assurance est en effet moins chère lorsque le risque de dommage est très limité.

La Gründlichkeit allemande nous cloue au sol

2023 est une année à oublier bien vite pour l'économie allemande. Une croissance légèrement négative pour la locomotive de l'Europe: qui aurait pu l’imaginer? Et maintenant que le ministre allemand de l'Économie, Robert Habeck, a révisé ce mois-ci ses prévisions à la baisse pour cette année (de 1,3% à à peine 0,2% de croissance pour 2024), l'Allemagne semble être davantage un poids mort qu'une locomotive pour l'Europe. La faute incombe à l'industrie, cruciale pour l'Allemagne. L'inflation, le ralentissement de l'activité manufacturière mondiale, la perte de l'énergie bon marché (russe) et le soutien fiscal limité sont à l'origine de cette situation.

L'indice PMI manufacturier a chuté à 42,3 en février. À titre de comparaison, une valeur inférieure à 50 indique une contraction. Pour la première fois, le reste de la zone euro a renoué avec la croissance dans le secteur exportateur. Il y a heureusement aussi des lueurs d’espoir, bien qu’il s'agisse de détails. Les entreprises allemandes sont confiantes pour les douze prochains mois et, dans le secteur des services, la croissance de l'emploi n’a jamais été aussi rapide en huit mois. Nous voulons donc nous montrer optimistes, mais nous ne devons pas nous attendre à des miracles chez nos voisins de l'Est dans un avenir proche.

Vers une réédition de 2020 aux États-Unis?

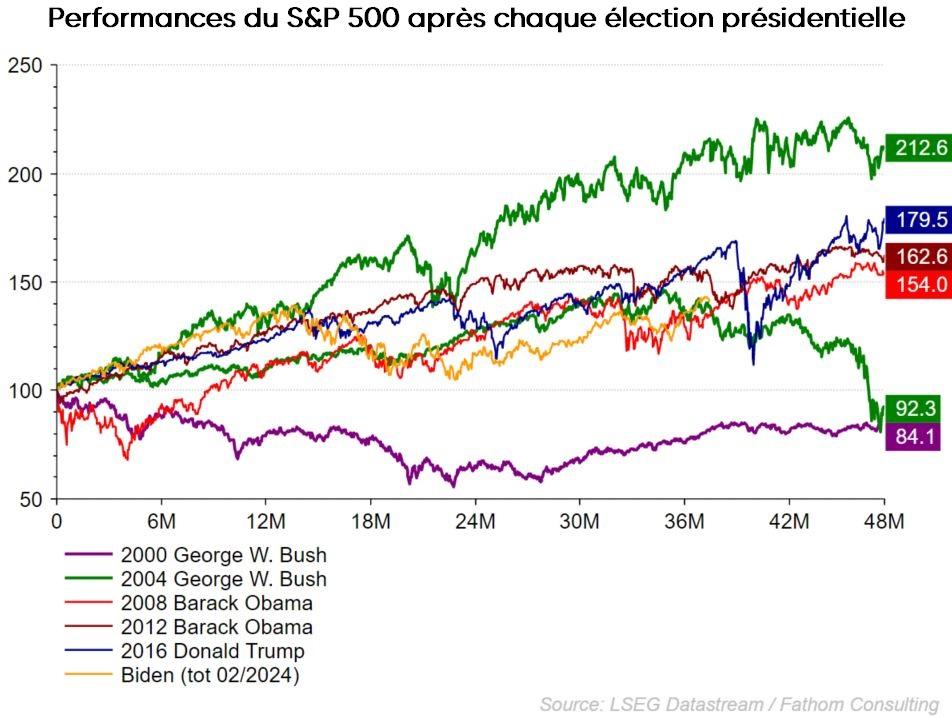

Aux États-Unis, les primaires en vue de l'élection présidentielle de novembre atteignent progressivement leur vitesse de croisière. De plus en plus, il semble que nous nous orientions vers une réédition de la bataille de 2020 entre le candidat démocrate Joe Biden et son rival républicain Donald Trump. Cela signifierait que nous verrions s’affronter les candidats les plus âgés de l’histoire des élections présidentielles aux États-Unis. Joe Biden et Donald Trump se succèdent ainsi à eux-mêmes, puisqu'il y a quatre ans, ils étaient déjà les candidats les plus âgés de l'histoire. Donald Trump n'a plus qu'une seule candidate à affronter dans les primaires républicaines: Nikki Haley. Après l'Iowa et le New Hampshire en janvier, il a aussi remporté le Nevada, la Caroline du Sud et le Michigan en février. Sa victoire en Caroline du Sud, l'État d'origine de Nikki Haley, est abondamment exploitée par son équipe dans sa lutte contre celle-ci. Nous nous dirigeons donc vers un duel Biden - Trump, à moins que la justice américaine empêche Donald Trump de participer à l’élection pour incitation à l’insurrection du 6 janvier 2021. C’est sans doute la raison pour laquelle Nikki Haley n'a pas encore jeté l'éponge. Un soap qui n’en finit pas, dont les protagonistes pourraient être à la retraite depuis longtemps. À voir absolument ... Les marchés ne s'en préoccupent toutefois pas encore. Que Joe Biden ou Donald Trump arrive en tête ne devrait avoir que peu d'impact, mais la victoire de Donald Trump renforcerait les risques géopolitiques. D’abord une inflation définitivement basse, un assouplissement de la politique monétaire et nous verrons ensuite: tel est le sentiment qui règne à Wall Street.

Une première hirondelle ne fait pas encore le printemps

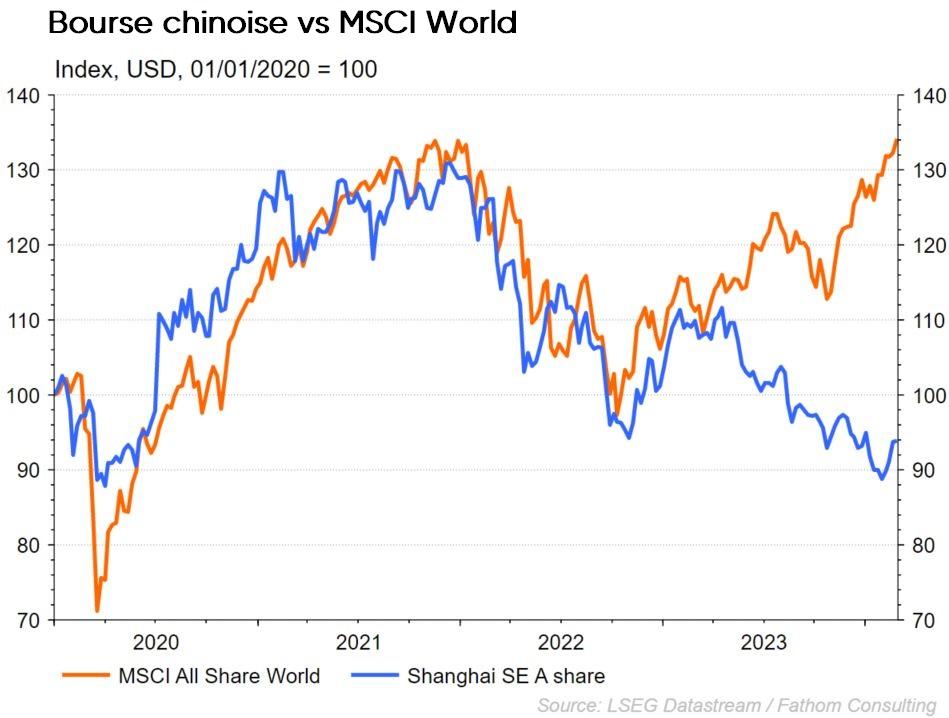

Le régime chinois a semblé sortir d'une longue torpeur ce mois-ci. L'année du dragon a débuté avec quelques mesures de soutien au marché, ce que celui-ci attendait depuis un certain temps. La principale est une forte réduction du taux à 5 ans de 25 points de base (soit bien plus que les 10 points de base prévus). Cette réduction, qui est la plus importante depuis l'introduction de ce taux d'intérêt en 2019, peut donc être considérée comme un signal fort de la volonté de Pékin de sauver à tout prix le marché immobilier en difficulté. Le taux à cinq ans y est en effet surtout utilisé en tant que base pour les crédits hypothécaires. Le marché immobilier chinois est mis à mal depuis un certain temps et a vraiment besoin d'être stimulé. Le malaise pèse aussi lourdement sur la confiance des consommateurs chinois. Il reste à voir si 25 points de base déclencheront un revirement immédiat dans ce domaine. Les banques commerciales chinoises sont cependant étranglées par les conditions monétaires strictes de la FED et de la BCE. Si les Chinois ne veulent pas trop dévaluer leur propre monnaie et éviter la fuite des capitaux, ils ne peuvent pas laisser les taux d'intérêt baisser trop fortement par rapport au dollar et à l'euro. Les Chinois attendent donc avec impatience les baisses de taux occidentales afin de pouvoir à leur tour quelque peu relâcher les rênes. La boucle est bouclée: ceci nous ramène à Jerome Powell et Christine Lagarde.

Marchés obligataires

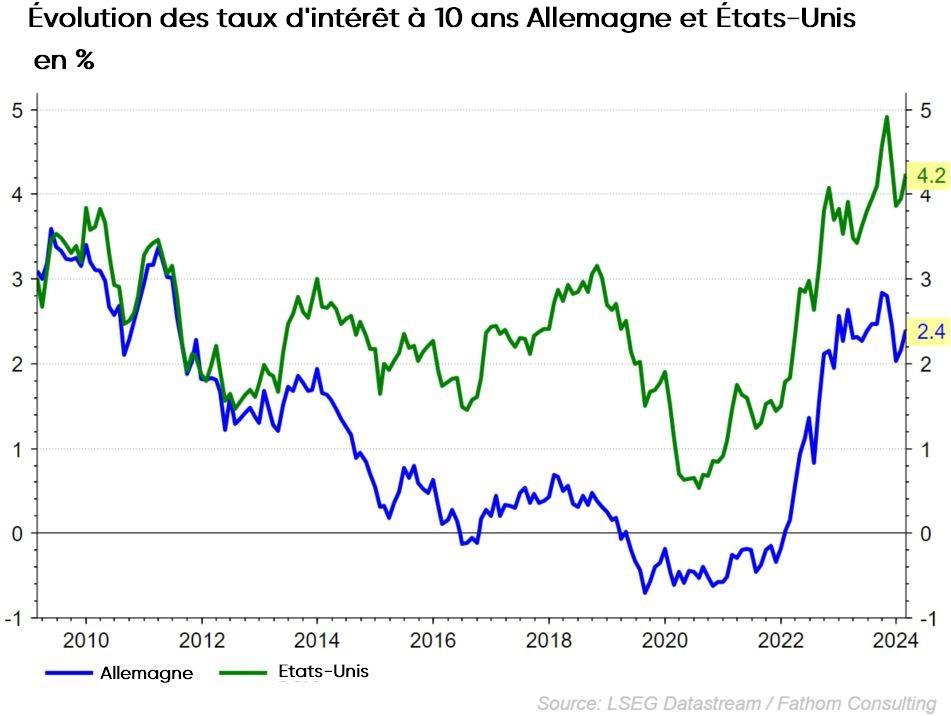

Les taux des obligations d'État ont fortement augmenté le mois dernier. Sur les sept réductions de taux incorporées par le marché à la fin de l'année dernière, il en reste quatre aujourd’hui. Aux États-Unis et dans la zone euro, l'amélioration des données économiques et les commentaires des banquiers centraux ont contribué à tempérer les prévisions de taux.

La courbe des taux s'est aplatie, de sorte qu’elle est à nouveau plus inversée. Les taux à court terme ont en effet augmenté plus fortement que les taux à long terme. La tendance vers une courbe des taux plus normale s'est à nouveau inversée. Il faudra peut-être attendre que les banques centrales réduisent effectivement les taux d'intérêt pour que la courbe se normalise. Actuellement, les marchés ne s'attendent pas à une intervention monétaire avant le mois de juin.

Sur le front des obligations d'entreprises, la confiance du marché dans le scénario d'un atterrissage en douceur de l'économie a entraîné un nouveau resserrement des différentiels de crédit, tant sur les obligations de qualité que sur les obligations à haut rendement, plus risquées. Il est clair que le marché des obligations d'entreprise suit actuellement un scénario économique optimiste.

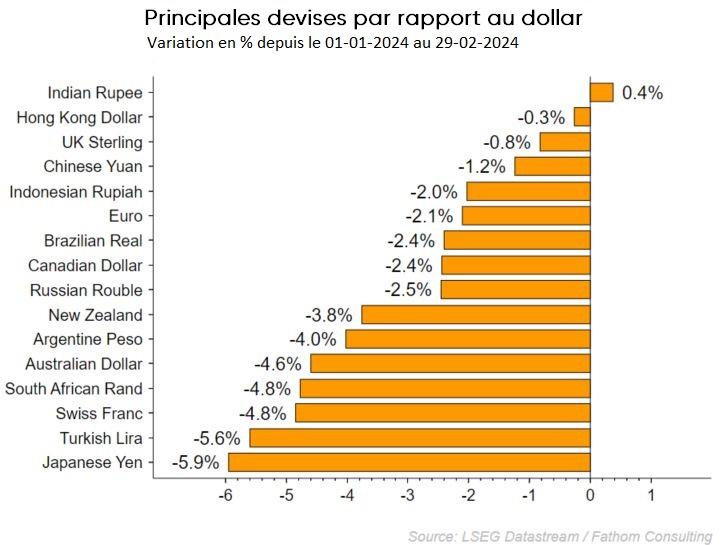

Février a été un bon mois pour l'euro. La monnaie unique s'est considérablement renforcée par rapport aux monnaies d'Europe centrale telles que la couronne tchèque et le forint hongrois. La monnaie a également enregistré des gains de cours par rapport aux dollars australien et néo-zélandais, à la couronne norvégienne et à la livre sterling.

Le cours de l'eurodollar est resté pratiquement stable. Depuis le début de l'année, le dollar s'apprécie par rapport à la plupart des devises.

Stratégie d'investissement KBC

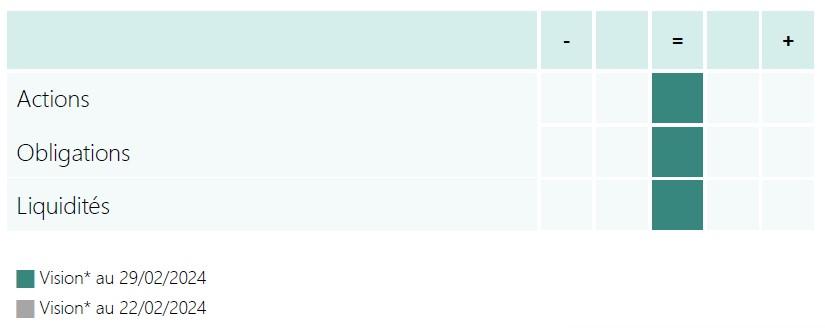

L'économie américaine résiste bien pour l'instant. Et bien que les taux de croissance soient revus à la baisse en Europe, l'atterrissage en douceur de l'économie reste notre scénario de base. Nous restons donc neutres tant à l’égard des actions qu’à l’égard des obligations, qui restent attrayantes dans la perspective d'une baisse des taux plus tard dans l'année. Nous conservons également des liquidités afin de saisir des opportunités et nous pouvons aussi profiter d'une rémunération attrayante dans ce domaine.

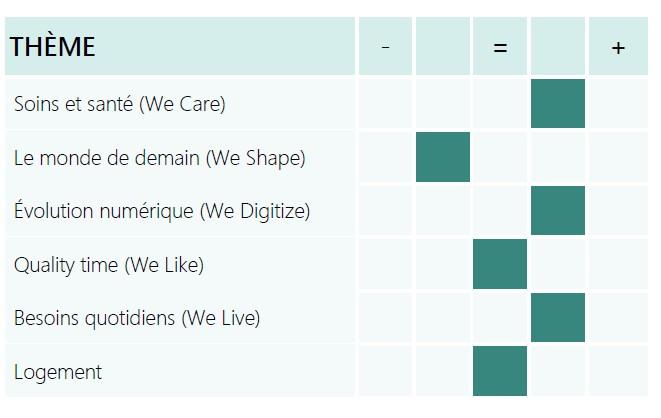

Les choix sectoriels de notre stratégie nous amènent à opter pour We Care, We Live et We Digitize. Nous continuons à privilégier les secteurs un peu plus défensifs (pharma et biens de consommation de base) en raison d'un risque plus faible et nous optons pour les big tech en raison de leur dynamisme et de la vigueur du consommateur américain. La vision neutre de l'immobilier s'explique par le report des baisses de taux et nous continuons de sous-pondérer We Shape avec une vision légèrement négative.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.