Le monde en images: technologie en tête

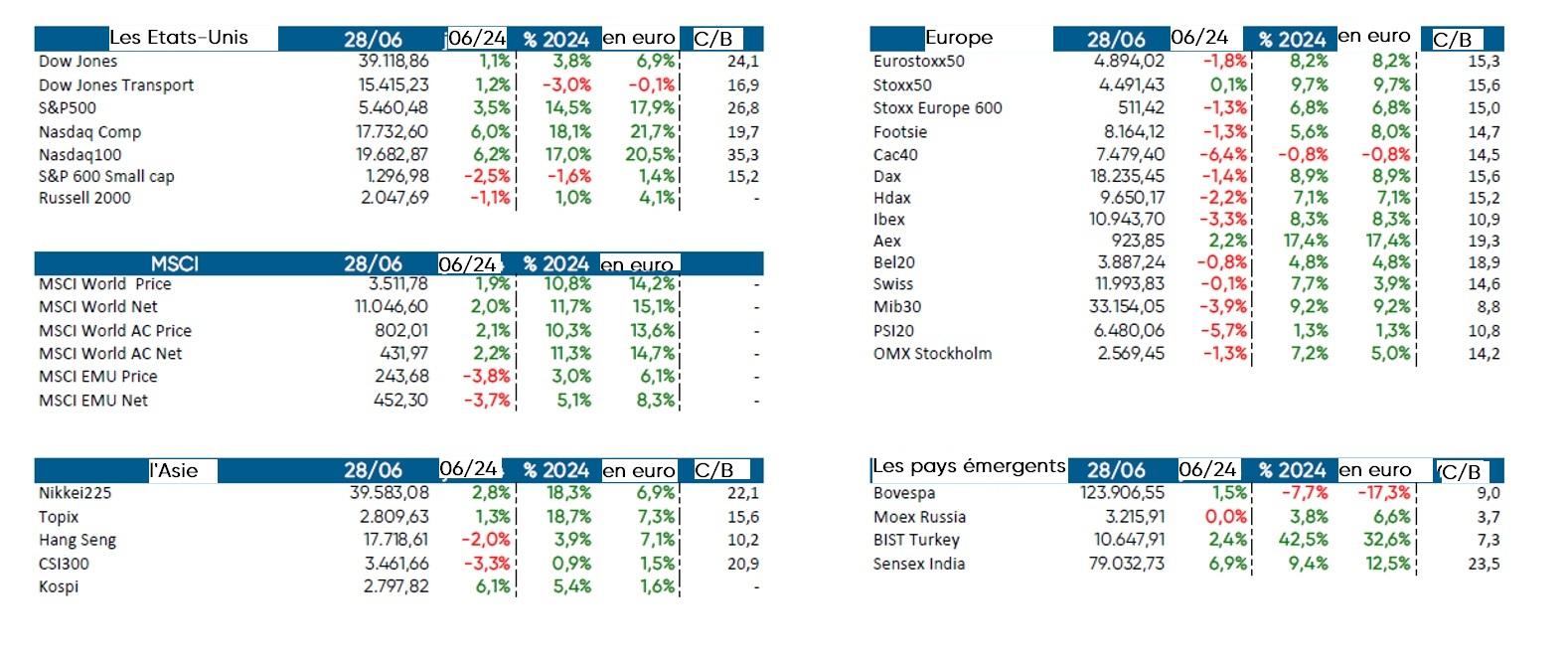

Sur les Bourses européennes, le premier semestre a été à l’image du printemps: maussade. L’Europe compte "beaucoup" moins d'entreprises technologiques que les États-Unis et cela se voit dans les performances boursières. L'indice technologique Nasdaq s’est encore adjugé 6,2% en juin, une hausse surtout tirée par quelques poids lourds de l'indice. En ce qui concerne les "petites valeurs", les États-Unis font aussi nettement moins bien cette année. En dollars, le S&P SmallCap cote même en territoire négatif depuis le début 2024.

Les moins bonnes performances des Bourses européennes de ces dernières semaines ont plusieurs causes. Ainsi, la dégradation du contexte économique, les risques géopolitiques et la montée de la droite dans quelques pays jouent des tours aux marchés.

L'économie américaine s'essouffle

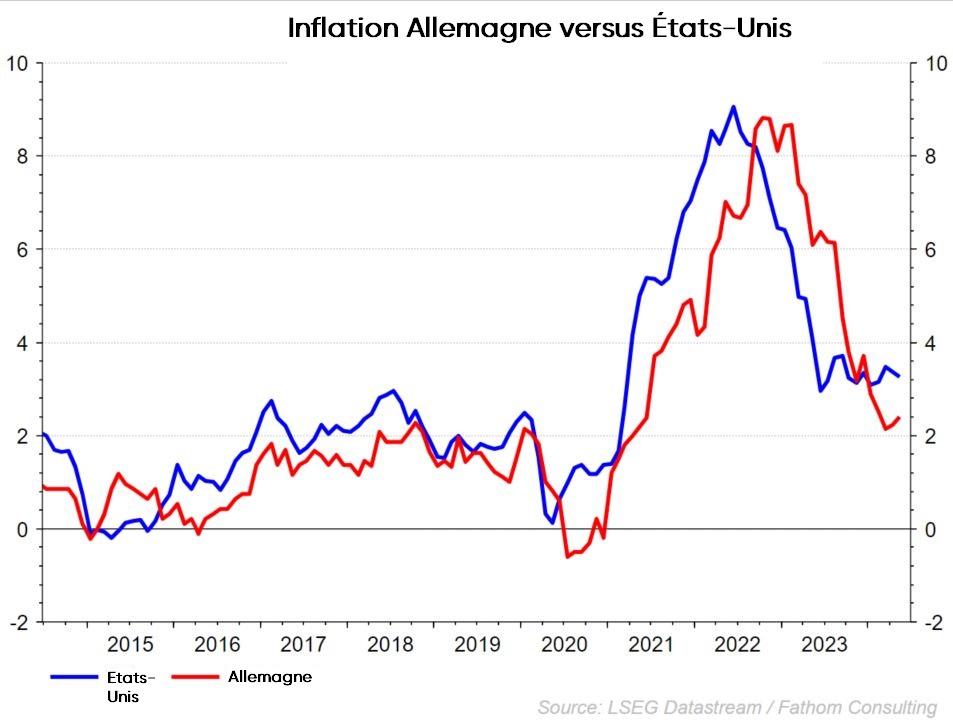

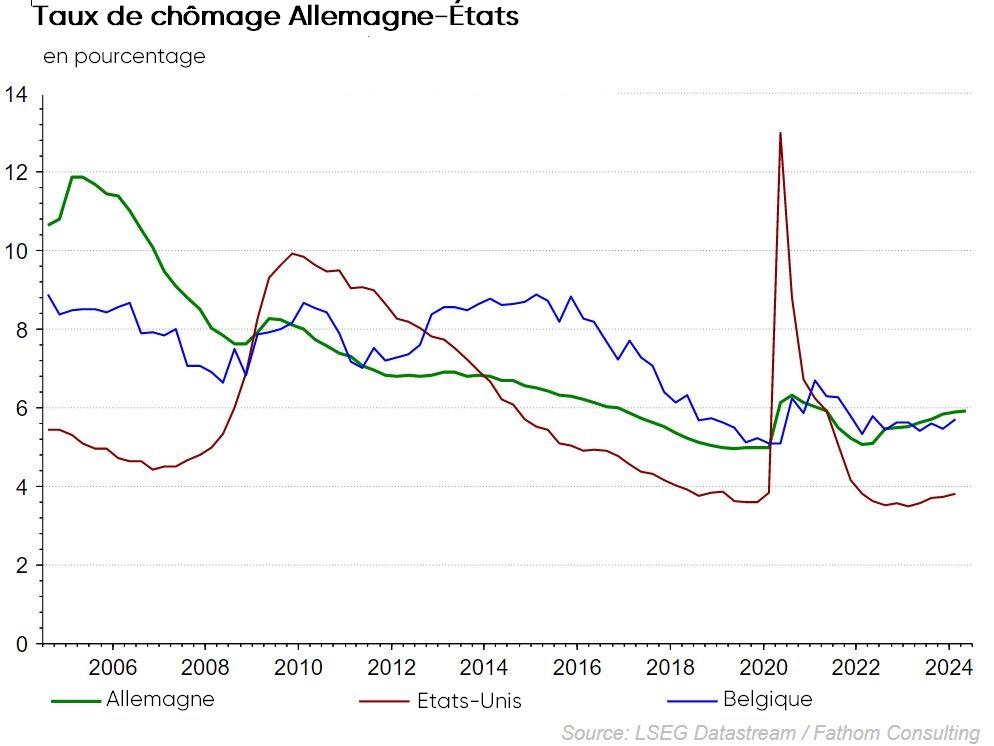

Les investisseurs sont soulagés. Leurs craintes de voir la Réserve fédérale garder plus longtemps le pied sur l'accélérateur se sont apaisées avec les derniers chiffres de l'inflation. L'inflation globale est retombée à 3,3% aux États-Unis, avec une inflation de base à 3,4%. L'économie américaine montre les premiers signes de faiblesse. La croissance du PIB pour le premier trimestre 2024 a déjà été revue à la baisse. Le consommateur s’épuise progressivement. Il entame ses réserves d'épargne et réduit ses dépenses. Nous constatons également une augmentation du nombre de chômeurs, alors que les offres d'emploi sont en recul. L'économie américaine souffre en outre d'une faible demande extérieure et de la vigueur excessive du dollar.

La Réserve fédérale (Fed) a laissé son taux directeur inchangé en juin. La Banque centrale américaine joue la carte de la prudence et parle d’une trajectoire désinflationniste persistante en dépit des derniers chiffres. La Fed évoque même une baisse de taux au second semestre. Nos économistes ont une vision un peu plus favorable de la désinflation et s'attendent à deux réductions de taux. Cette opinion est d’ailleurs généralement partagée par les marchés.

La BCE ouvre la marche

Il y a près de cinq ans, la Banque centrale européenne abaissait pour la dernière fois son taux de dépôt (en direction alors de -0,5%). Le 6 juin, elle a remis ça. Son taux de dépôt est passé de 4% à 3,75%. Nos économistes prévoient encore deux baisses de taux de 25 points de base chacune, l'une en septembre et l'autre à la fin de 2024. Les banquiers centraux se couvrent déjà et refusent de se lier à une trajectoire déterminée. Les chiffres indiqueront la voie à suivre, telle est la teneur de leur message.

Et que fait le consommateur européen? Nous constatons progressivement des signes d'amélioration. Un mouvement de rattrapage salarial soutient le pouvoir d'achat. L'emploi augmente et le taux de chômage tombe à un plancher historique (6,4%) dans la zone eur.

Élections françaises: le flou persiste

L'incertitude entourant les élections législatives met la Bourse française sous pression depuis plusieurs semaines. Le résultat du premier tour ne nous éclaire pas encore sur la suite des événements. Comme prévu, le Rassemblement national (RN) est devenu le plus grand parti, suivi par le Nouveau Front populaire de gauche. La réaction au résultat du scrutin? Le marché estime que le RN a un peu moins de chances de remporter la majorité absolue qu'avant le premier tour de scrutin. L'euro s'est quelque peu redressé et les obligations d'État françaises ont enregistré un léger rebond. L’incertitude persiste cependant. Le marché opte pour une impasse politique, les plans extrêmement "coûteux" de certains partis n'ayant aucune chance.

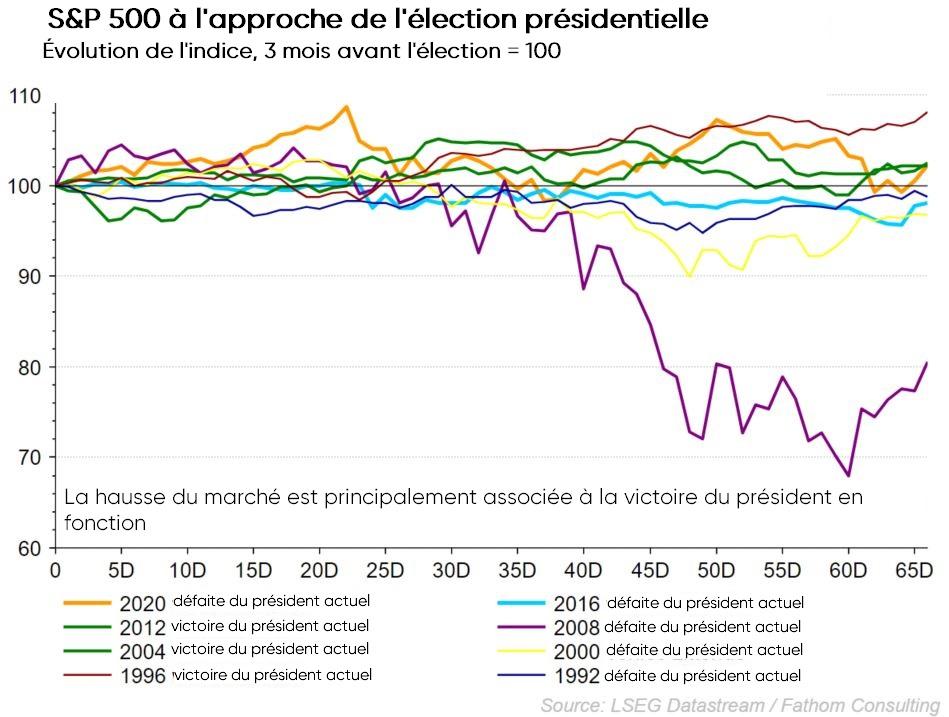

Et en parlant de politique.... Aux États-Unis, le premier débat électoral s'est soldé par un fiasco pour Joe Biden. Le président n'avait pas grand-chose à opposer aux nombreux mensonges de Donald Trump. Les démocrates sont maintenant sur le pont pour tenter de maintenir à flot un navire en perdition, sans qu’il ne soit encore question d'un retrait de "Sleepy Joe". De l’extérieur, l’on peut se demander si les deux partis n'ont vraiment rien de mieux à offrir à la gestion d’une grande puissance mondiale pour les quatre prochaines années. Généralement, cela n’émeut pas les marchés aux États-Unis. Pour la Bourse, peu importe le vainqueur ou le perdant de l’élection de novembre.

Marchés obligataires

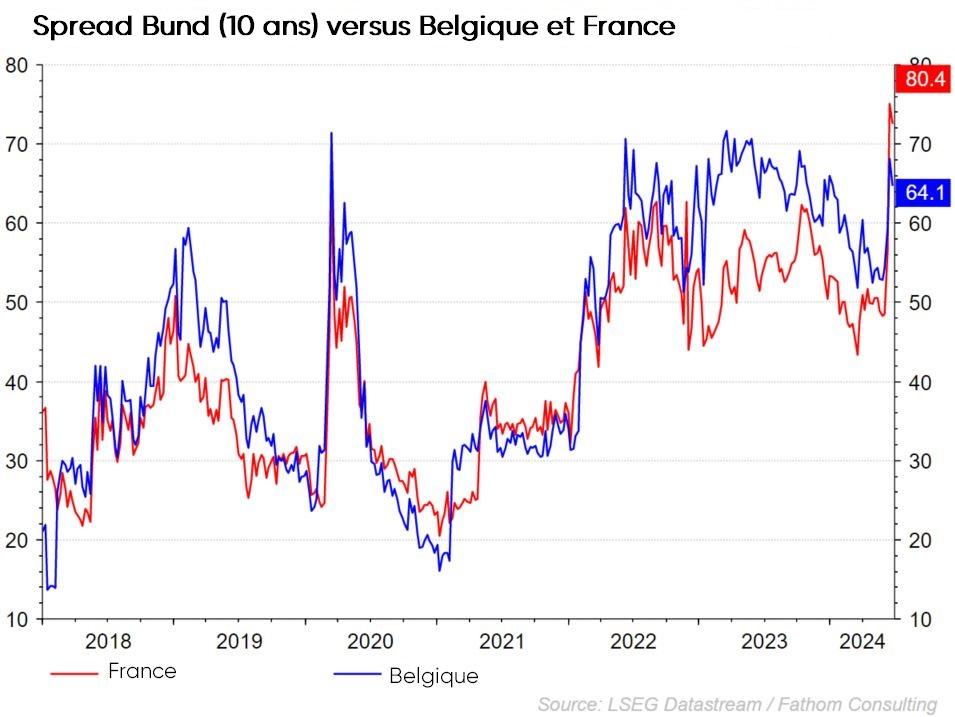

Le résultat des élections européennes a mis le feu aux poudres sur les marchés obligataires européens. La décision surprise du président français Emmanuel Macron de convoquer de nouvelles élections législatives a provoqué une onde de choc sur le marché des obligations d'État européennes. Le différentiel de taux d'intérêt entre l'Allemagne, valeur refuge, et la France s'est creusé d'environ 30 points de base. Dans le sillage de la France, des pays comme la Belgique et l'Italie ont également vu se creuser leur différentiel de taux d'intérêt avec l'Allemagne, même si la tendance y a été un peu moins marquée.

La décision de la BCE de réduire ses taux de 25 points de base a été bien communiquée à l'avance et n'a donc provoqué qu'une réaction limitée du marché. Lors de la conférence de presse qui a suivi la décision de politique monétaire, la présidente Christine Lagarde a indiqué qu'elle ne souhaitait pas s'engager sur une date concernant de prochaines baisses de taux. L'évolution de l'inflation en fin d'année déterminera si et dans quelle mesure les taux d'intérêt peuvent encore être ajustés. Entre-temps, l'économie européenne semble avoir atteint un plancher.

Outre-Atlantique, le mois de juin a été plutôt calme sur le plan des taux d'intérêt. Pour l'instant, la Réserve fédérale attend et ne réduira pas ses taux tant que le marché de l'emploi ne se refroidit pas davantage et que l'inflation n’enregistre pas une baisse substantielle en direction de l'objectif de 2%.

Le différentiel de crédit sur les obligations d'entreprises tant américaines qu’européennes s’est creusé le mois dernier. Ce sont surtout les obligations de pacotille, plus risquées, qui en ont fait les frais. Le spread sur ce type d'obligations s'est élargi d'environ 30 points de base.

Le spread de crédit sur les obligations investment grade, plus sûres, a subi une correction de seulement 10 points de base.

Tant que les économies restent relativement performantes, les écarts de crédit ne devraient pas trop se creuser dans les mois à venir.

Sur le plan des devises, deux grandes tendances se dégagent.

- D'une part, les performances relativement solides du dollar, la monnaie américaine s'étant appréciée de 1,09 à 1,07 pour un euro.

- D'autre part, la nouvelle dépréciation du yen japonais. La monnaie japonaise cote actuellement à 173 yens pour un euro, soit son niveau le plus bas depuis les années 1990. Une situation dont les touristes qui envisagent de se rendre au Japon ne pourront que se réjouir.

Stratégie d'investissement KBC

Secteurs au sein de la stratégie

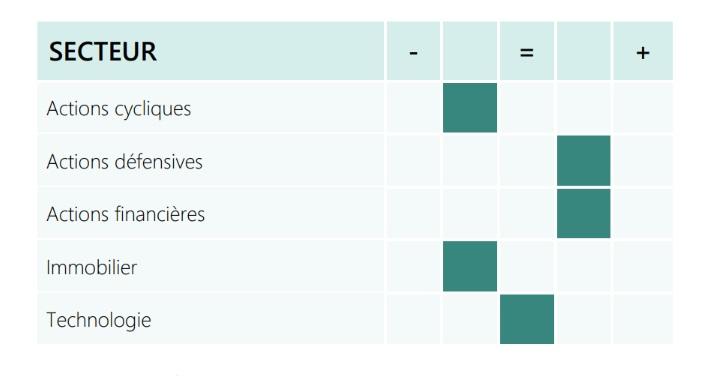

Actions cycliques: la prudence reste de mise à l'égard des entreprises industrielles. Nous sommes désormais neutres à l’égard des matériaux. La hausse de certaines matières premières cruciales comme le cuivre leur est profitable. Nous sommes négatifs vis-à-vis de la consommation discrétionnaire, le consommateur américain s’étant montré moins optimiste que prévu ces derniers temps.

Actions défensives: sur le plan sectoriel, nous privilégions les biens de consommation de base (alimentation et boissons, produits ménagers et de soins personnels) et la santé. Dans le domaine de la santé, nous sommes positifs non seulement pour les entreprises pharmaceutiques traditionnelles, mais aussi pour les technologies médicales. Notre position à l’égard des services aux collectivités est neutre à l’heure actuelle.

Valeurs financières: nous sommes positifs pour le secteur financier. Cela vaut aussi bien pour les compagnies d'assurances que pour les banques (européennes). Les marges d'intérêts restent élevées et l'aplatissement de la courbe des taux renforcera encore cet effet dans les mois à venir.

Immobilier: l'immobilier est un petit secteur. Au cours de l'année écoulée, le secteur, confronté à la hausse des taux et à un marché qui se tarissait, a réalisé de piètres performances. Sa forte sensibilité aux taux est déterminante pour notre vision. Aux États-Unis, les attentes concernant le nombre de réductions de taux sont fortement revues à la baisse. Le maintien des taux d'intérêt à un niveau élevé plus longtemps et certains problèmes spécifiques au secteur immobilier américain ont conduit à une opinion négative, un changement par rapport au mois dernier.

Technologie: les dollars supplémentaires dans les budgets IT des entreprises semblent aller aux initiatives d'IA plutôt qu'aux logiciels, ce qui rend la croissance des sociétés de logiciels incertaine. Comme nous ne prévoyons pas vraiment de changement à court terme, nous avons pris notre bénéfice sur notre position. Par conséquent, au sein de la technologie, nous avons maintenant une sous-pondération des logiciels et du matériel. Dans le segment des semi-conducteurs, nous conservons une position surpondérée. Le pire du cycle des stocks semble être derrière nous, ce qui ouvre une nouvelle marge de manœuvre à la fixation des prix. La croissance substantielle (et peut-être structurelle) du segment axé sur l'intelligence artificielle donne en outre un solide coup de pouce au leader du marché (Nvidia). Nous gardons une vision neutre des médias (traditionnels). Nous sommes négatifs à l’égard des télécommunications (qui font partie des services de communication). Les flux de trésorerie disponibles restent sous pression en raison des investissements et les révisions bénéficiaires ont été largement négatives. Il s'agit toutefois d'un très petit segment

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.