La vigueur économique de la zone euro cache quelques revers de croissance

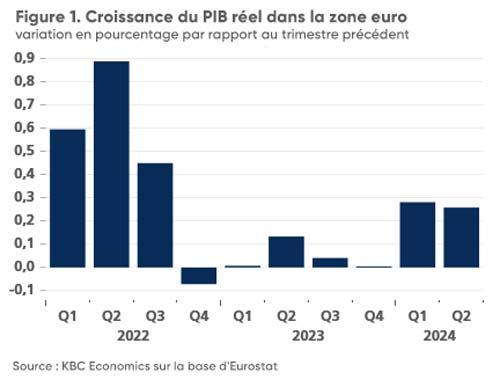

Selon l'estimation Flash provisoire d'Eurostat, le PIB réel de la zone euro a augmenté de 0,3% au deuxième trimestre 2024 par rapport au premier trimestre, au cours duquel une croissance de 0,3% par rapport au dernier trimestre 2023 avait également été enregistrée. Ces deux taux de croissance contrastent fortement avec la quasi-stagnation observée au cours des cinq trimestres précédents (figure 1) et indiquent que la reprise économique attendue prend forme. Les deux taux de croissance sont en outre légèrement plus élevés que prévu. Cela ne signifie pas pour autant que la reprise sera plus forte qu’escompté. Un certain nombre d'éléments masquent en effet quelques revers de croissance.

Il convient avant tout de noter que le chiffre de la croissance du deuxième trimestre est quelque peu enjolivé par la forte croissance du PIB réel irlandais (+1,2% par rapport au premier trimestre). Les taux de croissance irlandais sont très volatils et souvent influencés par les activités des entreprises multinationales, y compris celles qui sont situées en dehors de l'Irlande ou de la zone euro. Celles-ci faussent donc parfois le tableau de la dynamique économique de la zone euro. Le taux de croissance du PIB réel de la zone euro, hors Irlande, s’est établi à 0,2% au deuxième trimestre, ce qui est plus conforme aux prévisions d'une reprise économique progressive.

En outre, comme lors des trimestres précédents, le taux de croissance de la zone euro dans son ensemble masque encore des différences significatives entre les pays. La nouvelle contraction, bien que légère, de l'économie allemande est en effet frappante (-0,1%). Après une croissance plus forte que prévu au premier trimestre, un ralentissement était attendu, mais pas de cette ampleur. Selon les commentaires de Destatis, l'office allemand de la statistique, le recul des investissements des entreprises en machines et équipements et le ralentissement de la construction sont les principaux responsables de la chute du PIB réel. Cela indique que l'économie allemande souffre non seulement de problèmes structurels, mais aussi d'un manque de confiance. Les récentes enquêtes auprès des directeurs d'achat (PMI) et l'indicateur de confiance de la Commission européenne en témoignent d’ailleurs également.

Parmi les grands pays, l'Espagne a de nouveau été le maillon fort de la croissance. La vigueur de la demande intérieure et extérieure a fait progresser son PIB réel de 0,8% en avril-juin par rapport au trimestre précédent, et ce pour le deuxième trimestre consécutif.

La croissance de 0,3% du PIB réel de la France est un peu plus élevée que prévu. Mais cela est dû en grande partie à l'exportation d'un nouveau navire, selon l'Institut national de la statistique et des études économiques (Insee). La consommation privée a fait du surplace dans l’Hexagone, tandis que les investissements n'ont enregistré qu'une croissance modeste (+0,1%) après la baisse du premier trimestre.

L'économie italienne a comme prévu progressé de 0,2%, tout comme la Belgique d'ailleurs. Les chiffres de la croissance néerlandaise n'ont pas encore été publiés.

Le taux de croissance de 0,3% confirme donc que la reprise économique prévue dans la zone euro s’est réalisée, mais une analyse plus approfondie des informations détaillées - encore rares - confirme également qu'elle s'accompagne de quelques revers. Nous attendons en effet toujours des signes convaincants d'une croissance largement soutenue de la consommation privée, dont le redressement en cours du pouvoir d'achat des salaires devrait être le moteur. L'incertitude (politique) pourrait toutefois entraver cette reprise. Le malaise économique persistant de l’Allemagne et l'assainissement budgétaire qui se profile dans certains pays de la zone euro tempèrent en outre les attentes d’une reprise vigoureuse.

Vous avez des questions?

Votre prinvate banker ou wealth managers vous aide avec plaisir.

Mention légale

Cette nouvelle ne peut être considérée comme un conseil ou une recommandation d’investissement.